- - Телеком пазарът продължава растежа си през 2019 г.

- - Три компании доминират при платената телевизия и доставката на интернет

- - По-скъпите абонаментни планове с повече интернет трафик и услуги са една от причините за ръста

- - Въпреки нестабилната обстановка - 2020 г. се очаква да бъде също позитивна за сектора

Растежът на телеком пазара от 2018 г. се запазва и през следващата, като приходите се увеличават със сходни темпове. Основният двигател на позитивното развитие е повишеното търсене и добро монетизиране най-вече на мобилния интернет и платената телевизия. Тенденциите се допълват от бавното и постепенно намаляване на броя на по-малките играчи в отделните сегменти. Това са водещите акценти в годишния доклад на Комисията за регулиране на съобщенията за 2019 г.

Както винаги, частичен поглед на пазара имаме от вече публикуваните годишни резултати на водещите оператори. За разлика от предишни години, към 1 юли 2020 г. имаме такива само на A1 и „Теленор“, които потвърдиха доброто си представяне през 2019 г. спрямо предходната. Тенденцията се запазва и през първите тримесечия на настоящата година, като двете компании продължават уверено с позитивните резултати.

След изплащането на облигациите на „Виваком“ от Фондовата борса в Дъблин, компанията запази традицията да обявява своето представяне на годишна база, което се случваше обикновено през пролетта. Тази година има сериозно забавяне, но неофициално пред TechTrends от телекома обявиха, че ще го публикуват скоро. Затова информацията ни за трите оператора не е пълна и ще трябва да разчитаме изцяло на данните от КРС за нашия анализ за сектора.

Годишният доклад на регулатора се отличава по някои показатели спрямо това което обявяват трите основни компании официално. Въпреки това ни дава доста добра обща картина за случващото се на телеком пазара.

Стабилизация на пазара

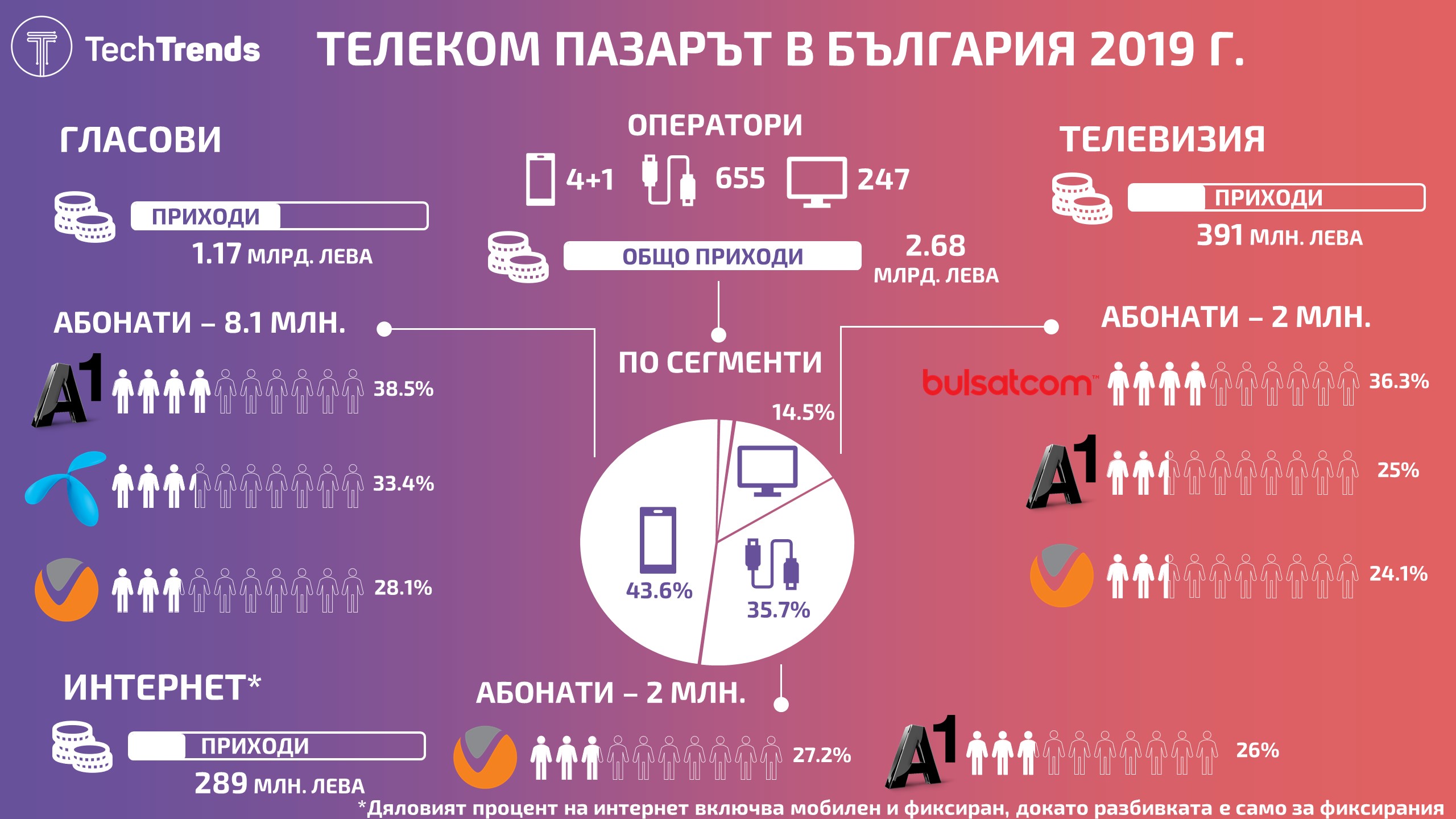

Увеличението на приходите през миналата 2019 г. показва, че ръстът през 2018 г. не е временно явление и пазарът като цяло се движи към стабилизация. Постъпленията нарастват с 4% до 2.68 млрд. лева, спрямо 2.57 млрд. през предходната година. Което е радостна новина за телекомите, които отчитаха спадове от 2008 г. насам, когато беше достигнат върха на сектора, обемът беше 3.5 млрд. лева. Макар и бавно, компаниите се опитват да върнат позициите отпреди 12 години.

Развитието на отделните сегменти затвърждават тенденциите от последните години. Основният принос за растежа идва от две направления – мобилният интернет и платената телевизия. Приходите от първия се увеличава с 88 млн. лева до 611 млн. лева. Тук идва и голямото но, КРС разглежда мобилните гласови услуги и интернет отделно, докато операторите ги отчитат заедно.

Има и причина за това, която може да се види в годишния доклад – близо две трети от приходите и пет шести от преноса на данни през мобилни мрежи са част от пакетна услуга. Тоест е в комплект най-вече с такава за мобилна телефония. Основните абонаментни планове предлагат двете услуги в комплект и е нормална тази тенденция. Това е и доста добра новина, защото означава, че все повече българи използва смартфони и мобилен интернет. Страната ни изостава доста в европейските статистики по тези показатели.

Повечето приходи се дължат не само на увеличаването на абонатите, които се повишават от 6.2 на 6.5 млн., но и на новите планове на телекомите. През 2019 г. трите телекома обновиха своите основни предложения за дългосрочни мобилни договори, като имаше известно увеличение на цените в предлаганите услуги при тези с включен пренос на данни.

Новите възможности и платената телевизия

![]()

Ефективното вдигане на цените беше оправдано от операторите с редицата нови възможности, които те започнаха да предлагат. Достъп до стрийминг платформи, медийни абонаменти, приложения с добавена стойност. Както и завръщането на включения безплатен трафик към определени сайтове, като Facebook например.

Трите водещи телекома започнаха и масово да предлагат редица финансови и разплащателни услуги, като A1 и „Виваком“ имат собствени мобилни портфейли, базирани на платформата Phyre.

По-интересни са тенденциите, които започна да разработва A1, като продължение на своите спортни канали. Това е приложението за резултати в реално време Max Score, което включва и пълната програма за отделните програми на компанията. Именно с ексклузивното съдържание A1 се опитва да намали разликата при платената телевизия спрямо лидера „Булсатком“.

Това е другия сегмент, който има добре изразен ръст при приходите през 2019 г. Платената телевизия е с ръст от около 23 млн. лева, като постъпленията достигат 391 млн. лева. Любопитното е тук лекия спад на потребителите на спътникова връзка, които падат под един милион до 963 хил., за сметка на тях се увеличават тези, които ползват интернет базирана ТВ (IPTV), които надминават 512 хил.

Тази тенденция ще е интересна да се проследи през 2020 г., след като беше обявен нов доставчик на сателитна телевизия – Neosat. Компанията затваря напълно цикъла при разработването на услугата, като ползва спътника на „България Сат“ и оборудването на „Делтаком Електроникс“, във всички тях участва като водещ собственик Максим Заяков.

В същия момент „Булсатком“ пренареди миналата година своята акционерна структура и има планове да се концентрира изцяло върху сателитната телевизия.

Агресивните предложения на A1 и „Виваком“ в областта на интернет ТВ-то оказва влияние върху пазара и е нормално IPTV абонатите и приходите да растат в тази посока. Според годишния доклад на КРС този подсегмент добавя над 60 хил. нови потребителя.

Без размествания

Въпреки агресивната стратегия на A1 при фиксирания интернет и телевизия, компанията все още не е успяла да измести лидерите в двата сегмента – „Виваком“ и „Булсатком“ съответно. При първия, компанията е доста скъсила дистанцията, нещо, което се забелязва и при годишният ѝ отчет. Конкретните данни за „Виваком“ все още не са публикувани, но според КРС, съотношението на дяловете на абонатите е 27.2% към 26% в полза на бившия държавен телеком.

При платената телевизия A1 също остава с 25%, като там „Булсатком“ продължава да води с 36.3% или близо една трета от пазара. В двата сегмента прави впечатление все по-силната доминация на водещите три играча. При доставката на интернет това са „Виваком“, A1 и „Булсатком“, като общо разполагат с 61% дял. При ТВ сегмента трите компании отново присъстват, но с разменени позиции и 85% дял на целия пазар.

Това показва, че малките кабелни оператори все по-малко устояват на натиска на голямото трио в страната. Въпреки, че технически те имат ръст от около 1% на годишна база, техния дял е сравнително малък. Тук влиза и елементът на сивия сектор, като някои предприятия са регистрирани в КРС, но не отчитат напълно коректно абонатите и приходите си от тези услуги, за да плащат по-ниски такси за авторски права за разпространение на програмите.

Пакетни предложения и консолидация

Пакетните предложения или предоставянето на няколко услуги в комбинация продължават да са основния начин за достигане до крайните потребители. Това е също друга дългогодишна тенденция, но специално в доклада на КРС има няколко нюанса.

Първият е, че по изискванията на регулатора, операторите съобщават отделно своите мобилни потребители на гласова и интернет услуга. Както и колко от тях ги ползват комбинирано. Предвид факта, че абонаментните планове в повечето случаи включват и двата елемента не е изненада, че те съставлява 83% от пакетите в България през 2019 г.

Втората по популярност комбинация е между фиксиран интернет и телевизия и разполага с едва 8.8% от договорите. Което оставя другите варианти и пакетите от три и повече услуги с незначителните малко повече от 8%. Много от малките компании на телеком пазара се опасяват, че навързването на много услуги, ще доведе до ориентирането на потребителите към големите играчи. Това се случва, но не толкова чрез пакетите или поне не за момента.

Големият дял на основните компании във фиксираните услуги, оказва натиск върху по-малките участници. Тенденцията, бавно и прогресивно да намаляват продължава и през 2019 г. Тези за интернет доставка се свиват на 655, а на платена телевизия до – 247. Доста от последните разчитат на много малко абонати или на конкретни отдалечени места, където големите компании нямат покритие.

По този начин, макар и с доста малки стъпки, пазарът се консолидира. Този сценарий се оказва неизбежен, след като и двата сегмента останаха фирми формиращи двете крайности – големи телекоми и супер малки локални доставчици. Възможностите на последните са доста ограничени, а поединично, собствениците им трудно биха взели добри пари за потенциално сливане или изкупуване.

Перспективата за 2020 г.

Настоящата 2020 г. се оказва изключително турбулентна покрай коронавирус пандемията, извънредните обстановки и потенциалното свиване на икономиката. Телекомите се оказаха в доста интересна позиция. От една страна, техните услуги са решаващи за поддържането на активността на всички компании, които могат да прехвърлят дейността си през дистанционна работа. Те са и ключов фактор при дигитализирането на обществените и икономически услуги.

От втора страна, мрежите бяха подложени на голям натиск от повишено потребление. Което наложи засилената поддръжка на цялата инфраструктура. От трета страна, данните за първото тримесечие на A1 и „Теленор“ показват, че засега ситуацията няма да се отрази на приходите им. Но, източници на TechTrends от индустрията споделиха, че повишеното потребление е в рамките на повечето настоящи договори и този растеж няма автоматично да се трансформира в по-големи постъпления.

Винаги съществува и възможността при втора вълна и ново затваряне на икономиката може да изправи доста компании пред финансови затруднения, което да забави плащания или да доведе до терминиране на договори. Засега, тези опасения са в сферата на предположенията.