Милиардерът Илон Мъск консолидира своята технологична бизнес империя и сега се подготвя за едно от най-мащабните борсови дебюти в историята. Интересът към SpaceX е огромен поради много фактори. Това е първото „космическо“ първично-публично предлагане (IPO), в което частна компания, чиято основна дейност (поне в представата на широката публика) е свързана с изстрелването на товар в космоса.

Второ, в последния момент то включва и развит бизнес в сферата на изкуствения интелект (AI). Което технически ще го направи и първото AI IPO в САЩ от развитието на генеративните модели досега. Което ще бъде, макар и частичен, тест за настроенията на пазарите спрямо компании като Anthropic и OpenAI. На последно място е бизнес бъдещето на Илон Мъск, защото ако се постигне горната граница на дебюта, ще превърне ексцентричния предприемач в първия трилионер в света.

През втората половина на май, SpaceX подаде документите за листването си на борсата в САЩ. В тези близо 300 страници за първи път се повдига толкова детайлно завесата зад редица бизнеси на Илон Мъск. Той нарочно ги консолидира, за да може да постигне по-висока оценка от пазарите, но и за да има потенциал за растеж и в периодите след официалния дебют.

Документите разкриват някои интересни, други – очаквани, а трети – изненадващи факти, относно повечето бизнеси на Илон Мъск. Както и някои „бели петна“, които ще трябва да се попълнят с приблизителна информация отпреди това. В крайна сметка залогът е голям – между 1.5 и 7.5 трлн. долара, са заложени като потенциална пазарна оценка на SpaceX. Дори да се постигнат нива от ниската граница, то ще влезе в историята, като най-голямото такова на американска компания.

Ръст със загуба

Консолидираните данни показват противоречиви метрики. Приходите нарастват с 33% на годишна база. През 2025 г. са 18.67 млрд. долара, докато година по-рано са малко над 14 млрд. долара. Ръстът обаче се забавя, защото през 2024 г. те се увеличават с малко под 40%, спрямо 10.39 млрд. долара постъпления година по-рано.

Данните са ревизирани, като включват тези и на придобита през февруари 2026 г. xAI (в която влиза и социалната мрежа X). За 2025 г. постъпленията на по-малката компания са 3.2 млрд. долара. Във всички случаи, идеята на Мъск да окрупни повечето си бизнеси под шапката на SpaceX е изцяло да направи компанията по-голяма и по-апетитна за инвеститорите.

Това идва с цена, при това буквално. Защото xAI е на загуба от 6.35 млрд. долара за 2025 г. Негативният резултат би бил по-голям, но той се покрива с около 400-500 млн. долара позитивен такъв от социалната мрежа X, която е интегрирана в същото дружество. Въпреки, че документите за финансовия регулатор на САЩ – SEC, обикновено са доста детайлни и прецизни, отчетът на xAI и X е обединен под общ знаменател, което прави самостоятелната оценка на тези бизнеси по-трудна.

Голямата загуба на бизнеса с изкуствен интелект, потапя иначе доходоносната „космическа“ дейност на SpaceX. Консолидирано, цялото дружество отчита негативен резултат от 4.937 млрд. долара. Това е нещото, което би трябвало да притеснява потенциалните инвеститори при борсовия дебют, а и след това. Една скоба – печалбата и загубата на отделните компании в холдинга е на база оперативна, докато консолидираната е нетна.

Сред другите показатели са и големия дълг на SpaceX. Дългосрочният такъв е на стойност 29 млрд. долара. Основната част от него са мостови облигации за 20 млрд. долара, а останалите – са в графа „Други“. Те са обезпечени частично и с високите кешови резерви на компанията – 15.8 млрд. долара.

Второстепенната роля на космическия бизнес

Основната дейност, с която SpaceX е известна на широката публика е извеждането в орбита или в Космоса на различни товари и хора. Ракетите за многократна употреба се оказаха ключова иновация, която позиционира компанията като водещ оператор за космически изстрелвания по света.

Космическата дейност не е лидер по приходи – малко над 4 млрд. долара са генерирани през 2025 г. Въпреки силните държавни субсидии и поръчки, тя е на загуба от 657 млн. долара. Като цяло обаче има ръст в основната дейност – тонове изведен товар в орбита. Този показател почти се удвоява за две години – от 1 210 тона през 2023 г. на 2 213 тона през 2025 г. Същото важи и за броя на изстрелванията – от 98 на 170 съответно през същите два периода.

SpaceX все още е монополист в технологията за ракети с многократна употреба и се очаква да остане такъв поне в близките няколко години. Компанията има и някои по-мечтателски цели – като изграждането на база на Луната и мисия до Марс. Визионерският поглед на Мъск е чрез SpaceX в един момента да се колонизира „червената планета“. Противоречивите резултати на свръхтежката ракета и космически кораб Starship засега правят далечни тези цели.

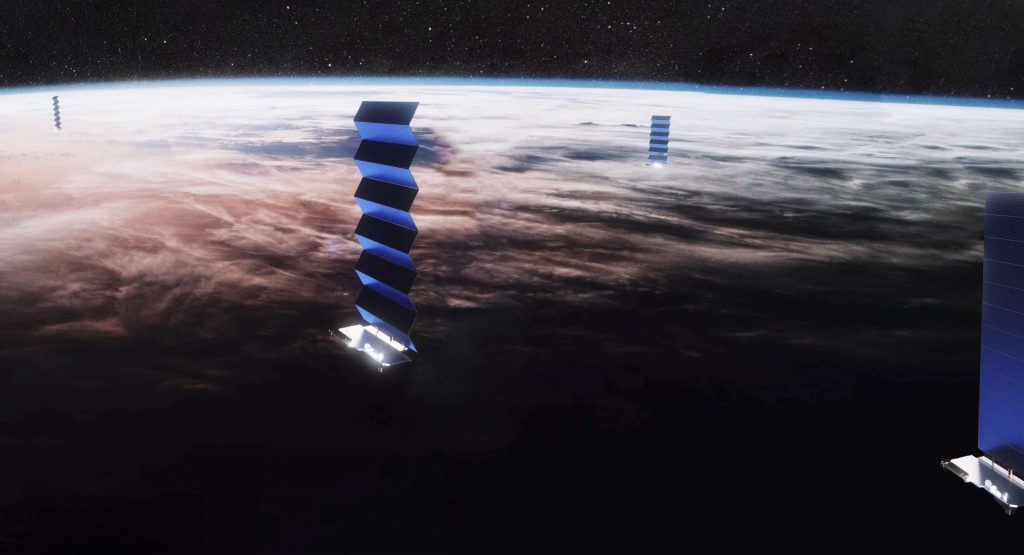

Големият победител – Starlink

Изненадващо е, че основният бизнес на SpaceX се оказва… Starlink. Малките сателити, които са на ниска орбита и предоставят високоскоростна интернет връзка на различни места е по-доходоносно и печелившо от изстрелването на ракети, изкуствен интелект и социална мрежа, при това взети заедно.

Starlink генерира приходи от 11.38 млрд. долара за 2025 г., което е малко под 61% от консолидираните на SpaceX. Сателитното дружество също така е с нетна печалба от 4.423 млрд. долара, докато останалите две са на загуба. Всъщност, ако не е то, холдингът ще е на доста по-червено, отколкото в момента е.

Потребителите на Starlink бележат двоен ръст през 2025 г. – от 4.4 млн. на 8.9 млн. Той продължава със стабилни темпове и през първите три месеца на настоящата година, като за този период са добавени 1.4 млн. абонати. Интересното е, че средномесечният доход от абонат (ARPU) спада, като с масовостта на услугата идва за сметка на намаляването на месечните ѝ такси. ARPU-то се понижава от 99 долара през 2023 г. на 81 долара през 2025 г.

Пред Starlink има няколко любопитни казуса и двата свързани с войната в Украйна. Кървавият конфликт изстреля популярността на услугата, особено в отбранителния сектор. Но също така, войната в Украйна е един от водещите двигатели на потребители през последните две години. Ако тя свърши в близко бъдеще, това може да се отрази на резултатите на Starlink.

Другият интересен момент е, че през първото тримесечие на 2026 г., компанията на Мъск изключи връзката на всички терминали с руски профили. По независими данни, трафикът в Украйна на Starlink е спаднал със 75% или три четвърти, но броят на активните потребители през същия период се увеличава. Дали, деактивираните руски акаунти не са отчетени или има друга причина не става ясно от документите на SEC.

Подсладител или излишен товар – xAI

Мъск направи консолидацията на своите активи в две стъпки. Първата беше да обедини компанията си за изкуствен интелект xAI със социалната си мрежа X. Сделка с естествен характер – големите масиви от данни и информация от втората, ще подхранва AI модела на първата. Втората стъпка да се влее новото обединено дружество в SpaceX вече не е толкова органична за бизнеса. Защото, нито космическите ракети, нито сателитите могат да генерират синергия с AI и социална мрежа.

Причината е ясна – увеличаване на приходите на новият холдинг и вкарването на вълшебните думи „изкуствен интелект“ в портфолиото на SpaceX, за да стимулират по-висока оценка от инвеститорите. Проблемите са, че чисто финансово xAI по-скоро е тежест, отколкото подсладител. Компанията отчита приходи от едва 3.2 млрд. долара, но загуба от 6.355 млрд. долара или двойно на постъпленията.

Ако вземем неофициалните данни за социалната мрежа X и ги извадим от официалните подадени към SEC, картината става още по-мрачна. Тогава xAI генерира едва около 700 млн. долара приходи, но и загубата набъбва до 6.8 млрд. долара, защото X е на печалба от 454 млн. долара. Неофициалните данни обаче може да не са напълно акуратни, защото според тях социалната мрежа трябва да има около 650 млн. активни потребители, докато в документите на SEC са 550 млн.

Черешката в тортата са капиталовите разходи. Звеното за изкуствен интелект „гълта“ 12.727 млрд. долара инвестиции през 2025 г., което е повече от сумарното от останалите две дейности на SpaceX. Дейността с ракети, който исторически е скъпо удоволствие, изисква 3.832 млрд. долара, а това със сателитите – 4.178 млрд. долара. Заключението, което всеки разумен инвеститор би трябвало да си извади е, че AI е по-скъп от най-успешният космически бизнес, генерира минимални приходи и максимална загуба.

Космическата оценка

Въпреки това, Илон Мъске е уверен, че ще получи оценка за поне 1 трлн. долара за SpaceX. Милиардерът има специален компенсационен план в 15 стъпки, които покриват пазарна капитализация на компанията от 500 млрд. долара до… 7.5 трлн. долара.

Конкретно за борсовия дебют се слага граница между 1.75 трлн. и 2 трлн. долара. Набраните от финансовите пазари средства трябва да достигнат 75 млрд. долара, което означава, че SpaceX ще пласира само 3.75% от своите акции. IPO-то трябва да се случи на 12 юни на борсата NASDAQ под индекса SPCX. Борсовият дебют на SpaceX може да влезе в историята, като най-голямото на американска компания, както и да тества водите за апетита на инвеститорите към AI. Въпреки, че в документите ясно си личи, че изкуственият интелект е само гарнитурата, докато истинската стойност в компанията на Мъск е насочена към звездите или близката орбита.