- - Телеком пазарът в страната забавя растежа си през 2025 г.

- - Годишният доклад на КРС показва две нови мобилни компании

- - "Йеттел България" удвоява присъствието си на фиксирания пазар

- - Статуквото в телеком сектора засега остава непроменено

Дойде ли краят на историята за българските телекоми, в които справянето със скуката ще е най-големият проблем? Годишният доклад на Комисията за регулиране на съобщенията (КРС) за 2025 г. дава индикации, че триумвиратът между „А1 България“, „Виваком“ и „Йеттел България“ уляга и няма нови тенденции, които можем да извлечем от него. Идва ли времето на скуката ако правим аналогии с есето и книгата на политолога Франсис Фукуяма от края на Студената война с българския телеком пазар? Може би да, но след години отразяване на сектора, опитът показва, че това усещане за липса на динамика винаги е измамно.

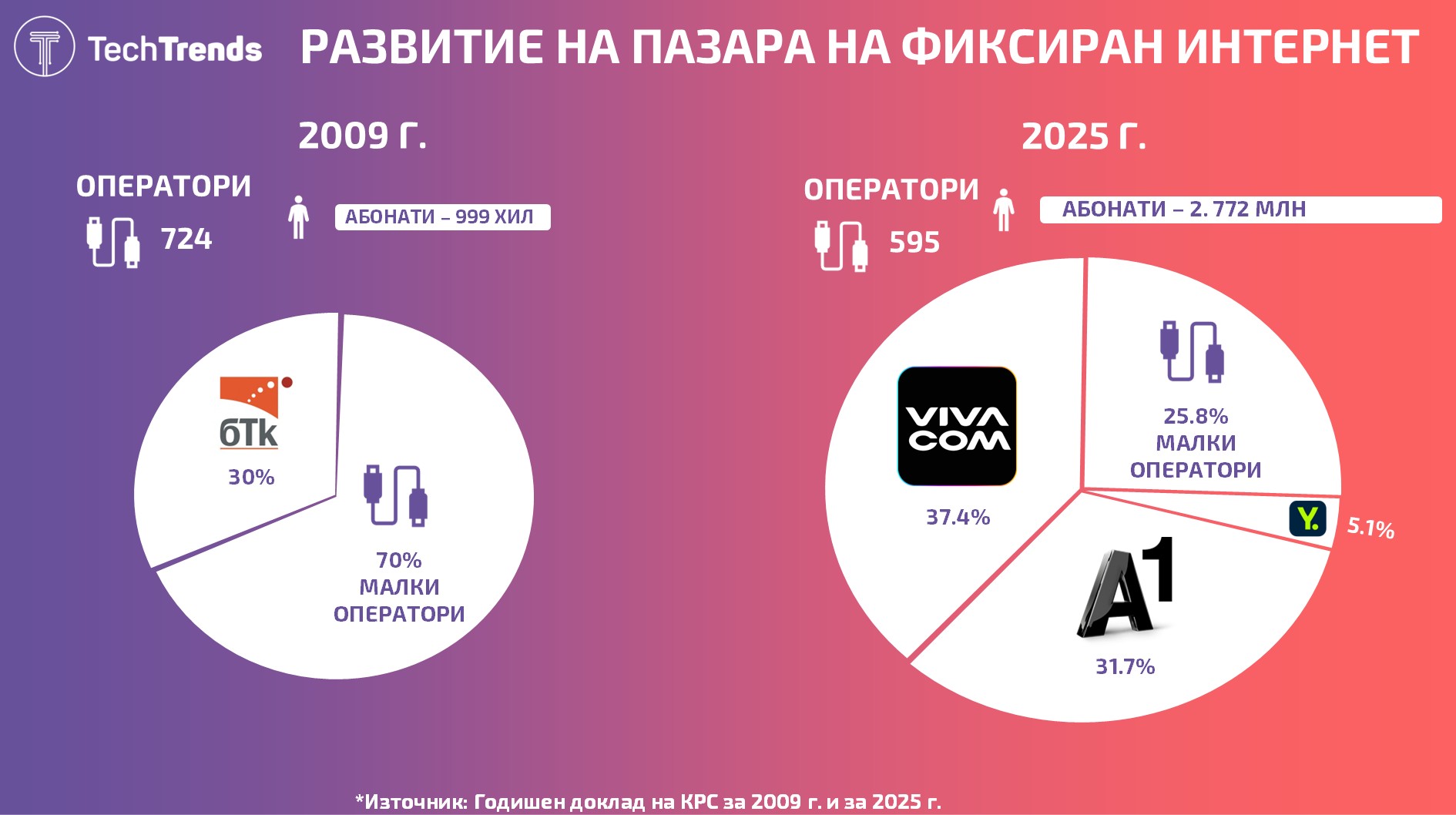

Заплашеният от дуопол фиксиран пазар започва да се пропуква, макар и с много, много бавни темпове. Както при платената телевизия, така и при домашният интернет, „Йеттел България“ удвоява своя дял за сметка на доминиращите два телекома. Макар и далеч от това да бъде силна конкуренция, третият оператор има шансовете да се наложи като равностоен съперник. Темповете все още са прекалено малки, за да достигнем до този извод, но засега това е позитивна тенденция.

Другият интересен момент може, който може и да се пропусне от четящите диагонално доклада, е появата на две нови компании в мобилния сектор. Ситуацията на пръв поглед там е „заключена“, след като трите основни телекома са си разпределили напълно радиочестотния спектър. Но наличието на нови предприятия с подобна дейност може да е индикация за потенциални промени. Хипотезите са две и ще ги разгледаме в по-долните редове. Също така, това е последният доклад на КРС, в който се ползва лева като основна валута.

Бавното охлаждане на пазара

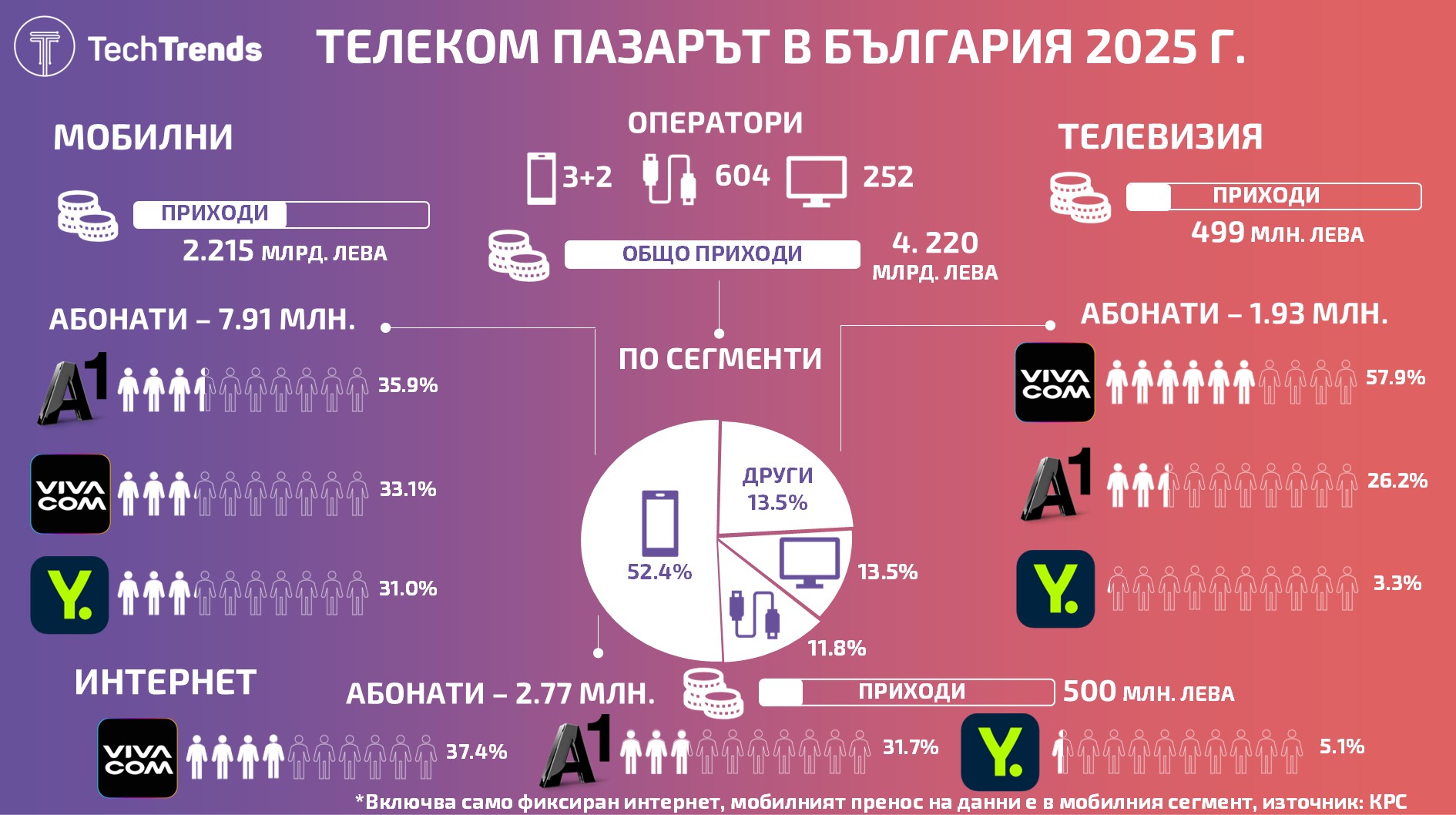

Като цяло телеком секторът в България бележи леко охлаждане на растежа през 2025 г. Ако след ковид пандемията приходите се увеличаваха с над 5% на годишна база, то през изминалата тази бариера за първи път не се достига. Общият обем на пазара е 4.220 млрд. лева, което е ръст от 4.9% на годишна база. Забавеният растеж повлиява върху ролята на телеком сектора спрямо цялата българска икономика. Неговият дял в Брутния вътрешен продукт (БВП) е 1.9%, като спада спрямо 2024 г., когато е бил точно 2%.

Запазва се тенденцията, основната част от тези постъпления да се генерират от големите компании. Малко под 20 млн. лева са формирани от 435 фирми с приходи под 100 хил. лева от общо 799 регистрирани предприятия. КРС не предоставя точна статистика, какъв е общият дял на трите големи телекома спрямо всички постъпления, но предвид доминацията им в най-големите сегменти, то той ще е значителен. Мобилният, фиксираният интернет и платената телевизия съставляват 90% от приходите на всички.

Пакетните услуги продължават да доминират спрямо самостоятелните. Те са най-популярни при мобилните абонаменти, но там е логично, предвид факта, че КРС разделя гласовата от интернет и обвързването им в един договор се прави почти като задължително от операторите. Най-популярни като самостоятелни услуги е доставката на фиксиран интернет, където само една трета от абонаментите (34.3%) са в пакет с нещо друго.

Невидимата заплаха в мобилния сектор

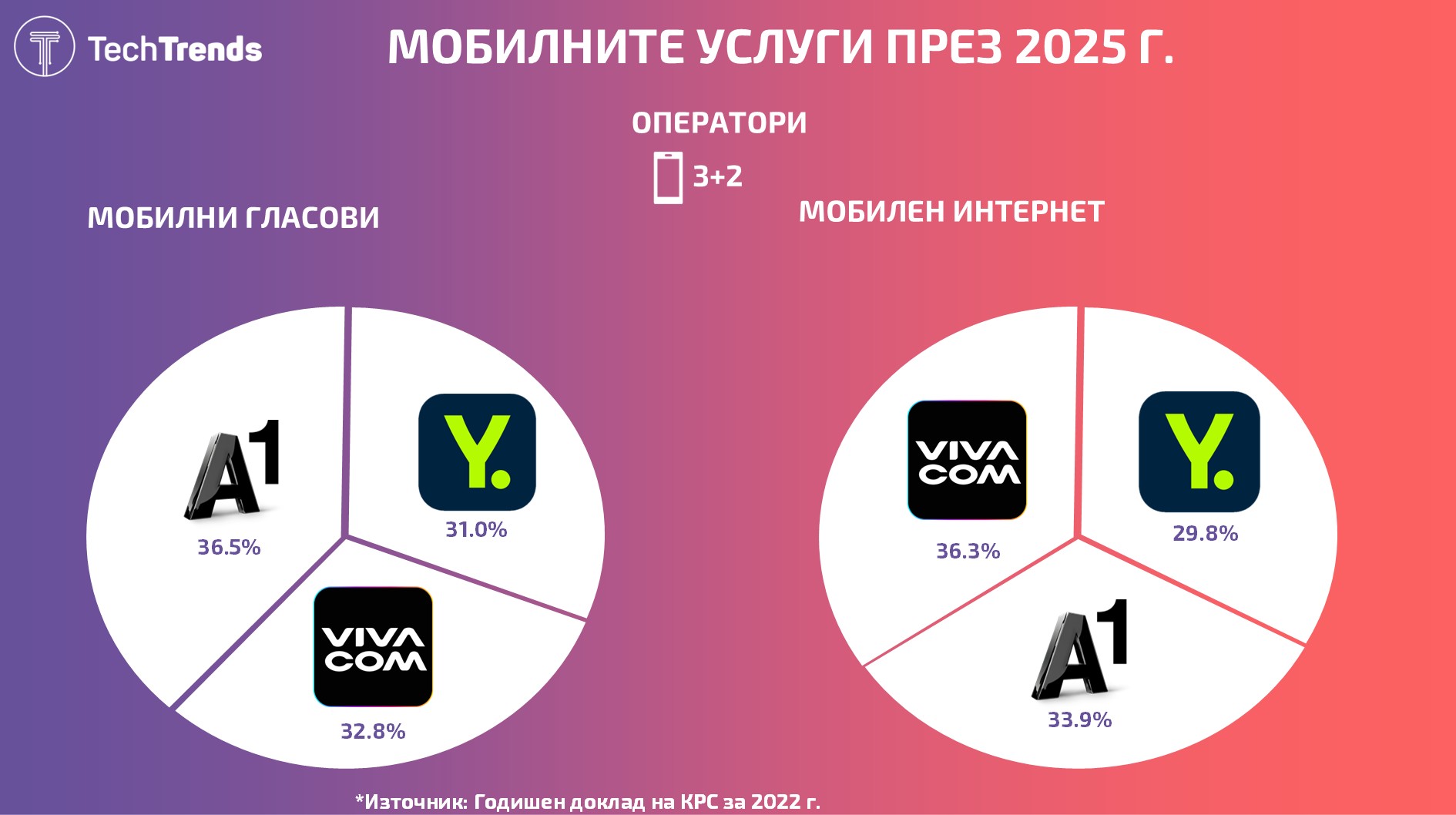

Мобилният пазар се смяташе за разпределен между тримата големи. Позициите са почти напълно изравнени, а промените вече опират повече до това, каква е цифрата след десетичния знак при дяловете, отколкото някаква по-кардинална промяна. „А1 България“ продължава да доминира при абонатите на мобилна гласова услуга с 36.5%, докато „Виваком“ е с подобен дял при мобилния пренос на данни.

Двете компании си оспорват лидерските места, докато „Йеттел България“ продължава да е първи при приходите. Компанията изгуби втората позиция при абонатите през 2023 г. от „Виваком“ и оттогава насам двата оператора вървят почти паралелно като дялове. „А1 България“ намалява с малко, но запазва водещото място. При приходите е интересна динамиката, като освен, че „Йеттел България“ продължава да е лидер, „А1 България“ изостава на трето място, задминат от „Виваком“ през 2024 г.

Изводите от тези действия косвено показват различните политики на компаниите. „А1 България“ все повече търси по-малко приходи от своите абонати, за да може да ги задържи, докато „Йеттел“ разчита на лоялността на своите клиенти и ги тарифира по-скъпо. Ситуацията при „Виваком“ е интересна, защото компанията расте и по двата показателя, което може да означава, че прави по-добри и скъпи пакети.

Важните неща в докладите на КРС много често са заровени в едно, максимум две изречения сред 132 страници. В документа за 2025 г. е споменато в първите две такива в „Участници на пазара за мобилна услуга за гласови съобщения“. През изминалата година се появяват две нови компании, които получават разрешителни за подобна дейност – „Водафон ентърпрайс България“ и Twilio Ireland Limited. Първото е българско дъщерно дружество на британския телеком гигант Vodafone. Второто е бивш (вече порастнал – бел. ред.) американски стартъп за облачни гласови разговори.

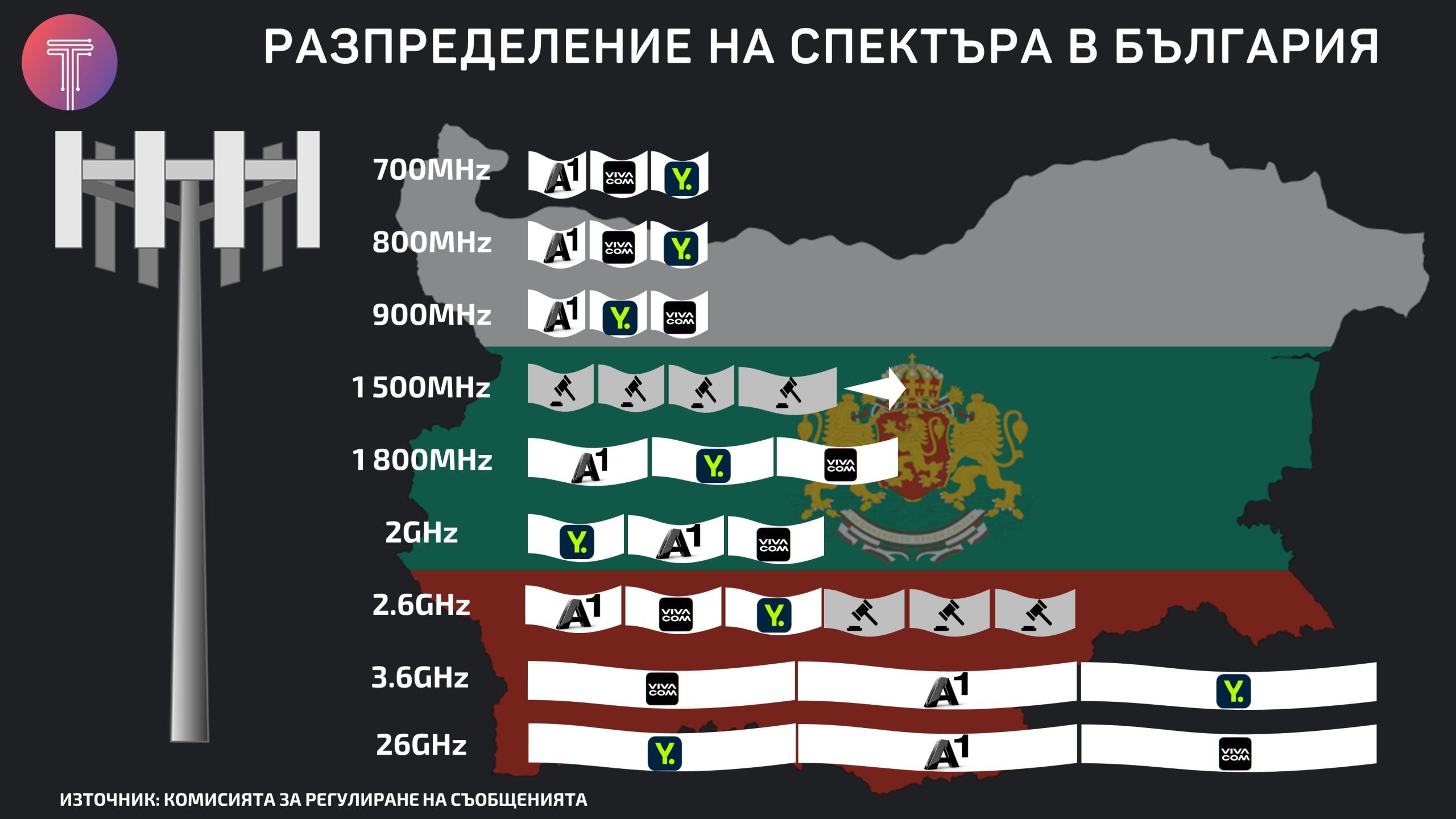

От КРС подчертават, че въпреки наличието на пет регистрирани дружества за осъществяване на мобилни услуги, само три от тях имат лицензи за радиочестоти и предоставени кодове (номера) за достъп до мобилни мрежи. Първото е разпределено между основните телекоми, като радиоспектърът вече е раздаден напълно и са останали само няколко ленти в спомагателни честоти. Наличието на номера ще е интересно да се следи, дали новите дружества ще вземат такива. Това ще определи до голяма степен и техните намерения.

Хипотезите за появата им са няколко. Vodafone може да се подготвя за придобиване на мобилните операции на „Виваком“, след като се появиха поредните слухове, че компанията-майка на българския телеком – United Group, се готви да продава „на парче“ своите активи в региона.

Вторият вариант е британският оператор да се опита да навлезе на местния пазар като виртуален такъв (т.нар. MVNO). Vodafone поддържа от десетилетия близки отношения с „А1 България“ по отношение на споделяне на мрежата в роуминг, което дава добри предпоставки да се сключи подобен договор, но вече и под формата на частичен конкурент на българския пазар.

Дъщерното дружество на британския гигант има немалък капитал от над 3 млн. евро, което подхранва и двете теории, въпреки, че ако се реализира първата, то тогава средствата ще дойдат от британската централа по сделката.

Второто дружество е по-мистериозно за намеренията си. Twilio е технологична компания, която извършва гласови услуги през облака. Няма логика, средства и ноу-хау да вземе мобилните дейности на установен телеком. Компанията може да влезе като виртуален оператор, но и там няма история в подобна сфера. Остава вариантът, Twilio да се опита да навлезе като напълно дигитален оператор, като предоставя легални гласови услуги изцяло през облака. Защо си издава лиценз, при положение, че може да прави това и без него (както едно време Skype, а сега Viber и WhatsApp – бел. ред.), освен ако не поиска и номера. Издаването на последното ще даде яснота за посоката на развитие на тези „невидими заплахи“ в мобилния сектор.

Пълзящото настъпление на „Йеттел България“ на фиксирания пазар

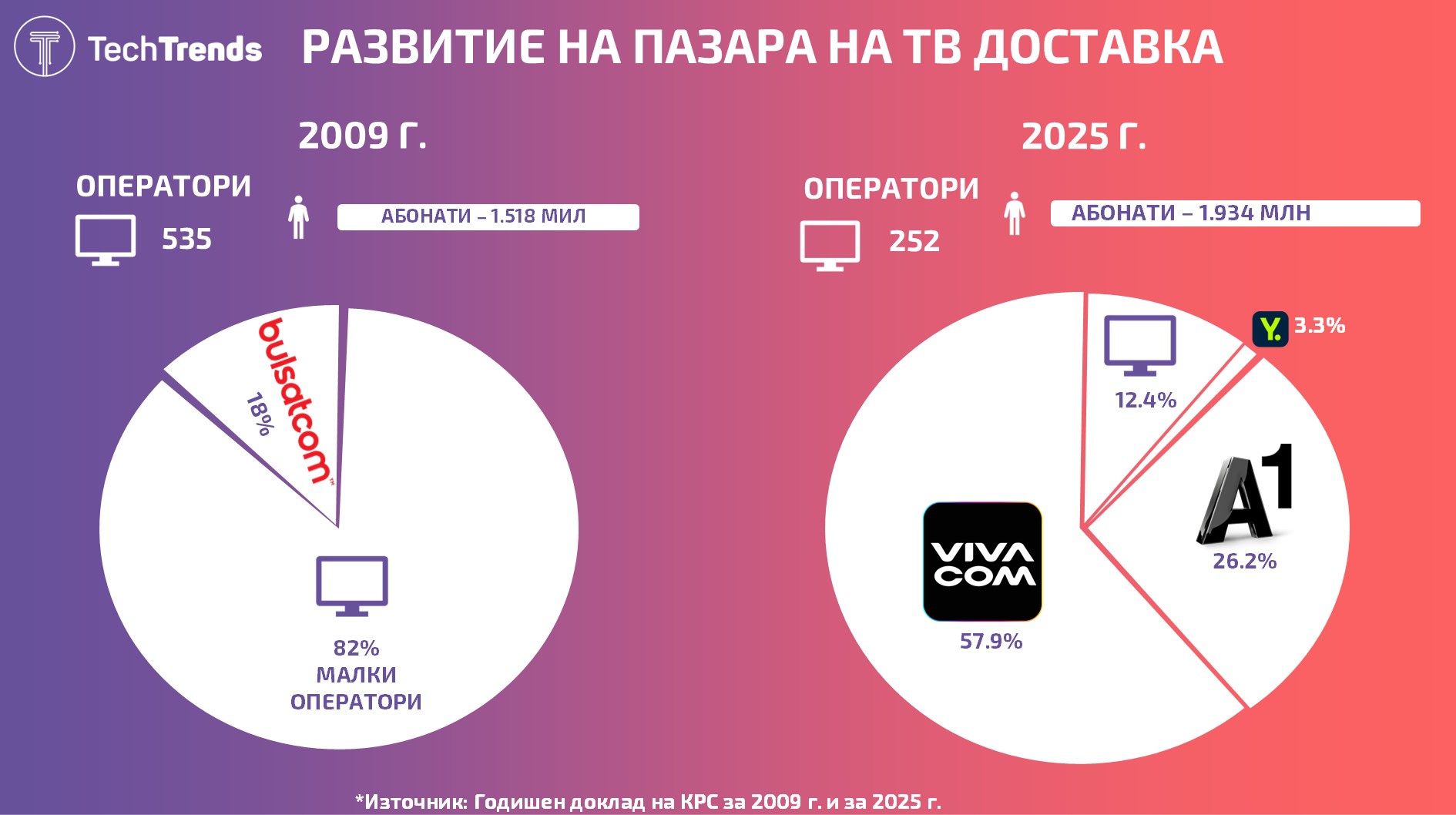

При фиксирания пазар няма изненадващи размествания. След големите придобивания „Виваком“ владее и двата подсегмента – на домашния интернет и платената телевизия. При първата лидерството на компанията е по-крехко, като „А1 България“ изостава с малко над 5 процентни пункта – 37.4% срещу 31.7%. При платената ТВ, доминацията на „Виваком“ остава съществена с 57.8% дял срещу 26.2% на конкурента си.

Интересната тенденция, макар и все още в начален стадий е развитието на „Йеттел България“. Компанията пусна собствена ТВ услуга през 2023 г., но първите резултати дойдоха година по-късно, когато тя излезе на трето място по пазарни дялове. Това стана и благодарение на придобиването на „Булсатком“ от „Виваком“ и елиминирането на последния голям независим играч в този сегмент и като цяло в телеком сектора.

През 2025 г. „Йеттел“ удвоява своя пазарен дял, както при фиксирания интернет, така и при ТВ доставката. При първия подсегмент той вече е 5%, докато при втория – 3.3%. Тенденцията е, че компанията прави това за сметка на намаляване на дяловете на водещите два телекома, докато графата „Други“ остава почти непроменена. Проблемът е, че все още влиянието на „Йеттел“ е прекалено малко, за да се отрази генерално на двата подсегмента.

Ако се запази тенденцията за удвояване на пазарния дял, на оператора ще са му необходими поне три години, докато застраши втория при платената ТВ и две години и половина при фиксирания интернет. Въпросът е, че в един момент този темп на растеж ще се забави значително и това ще се случи далеч преди „Йеттел“ да започне да спори за втората позиция.

По-дребните, но и очаквани тенденции са намаляването на абонатите на сателитна ТВ, чийто висок дял преди се дължеше на абонатите на „Булсатком“. След като компанията стана част от „Виваком“, не малка част от клиентите са се прехвърлили постепенно на IPTV договори. Развитието на оптичните и 5G мрежи допринасят също за постепенното изоставяне на технологията.

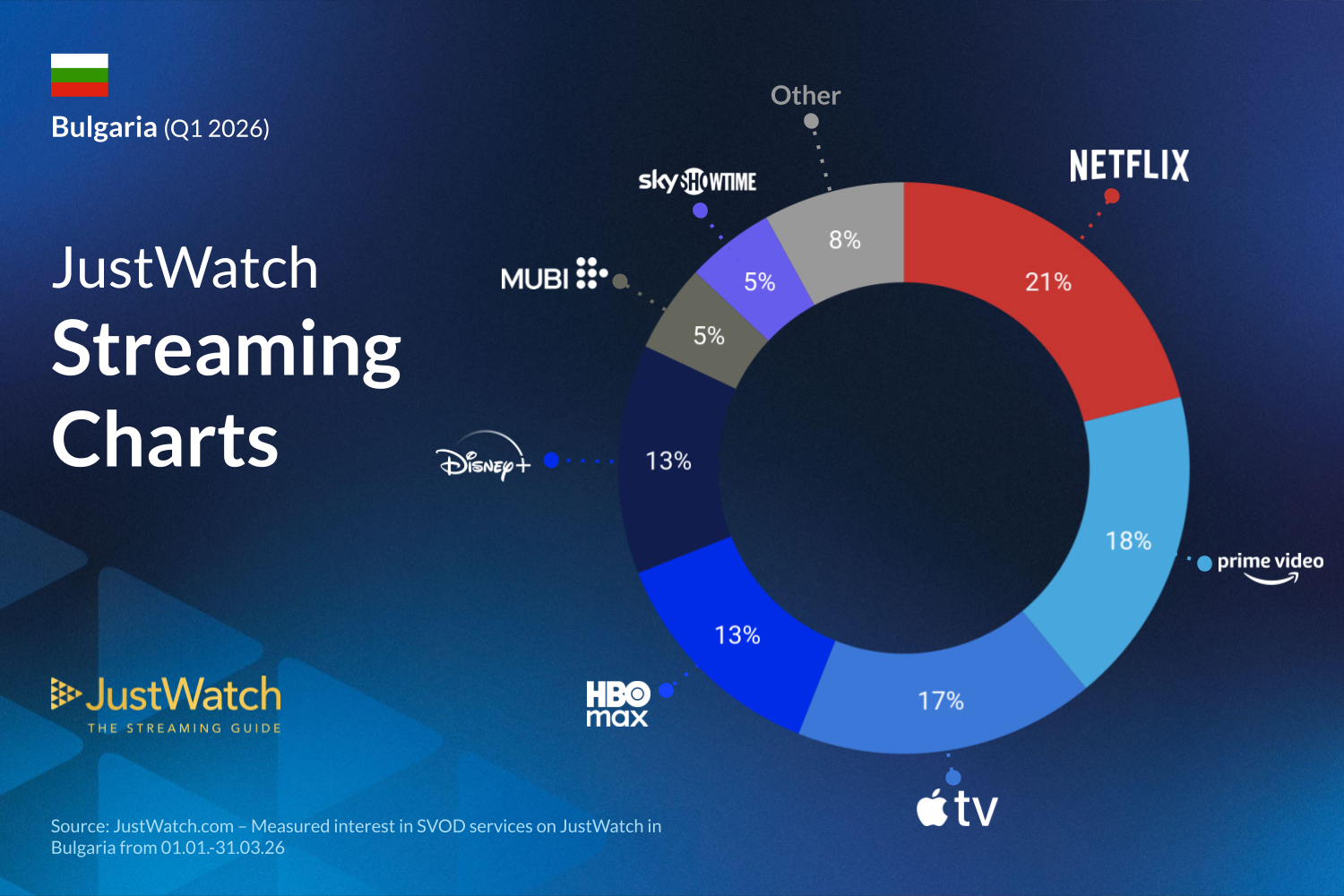

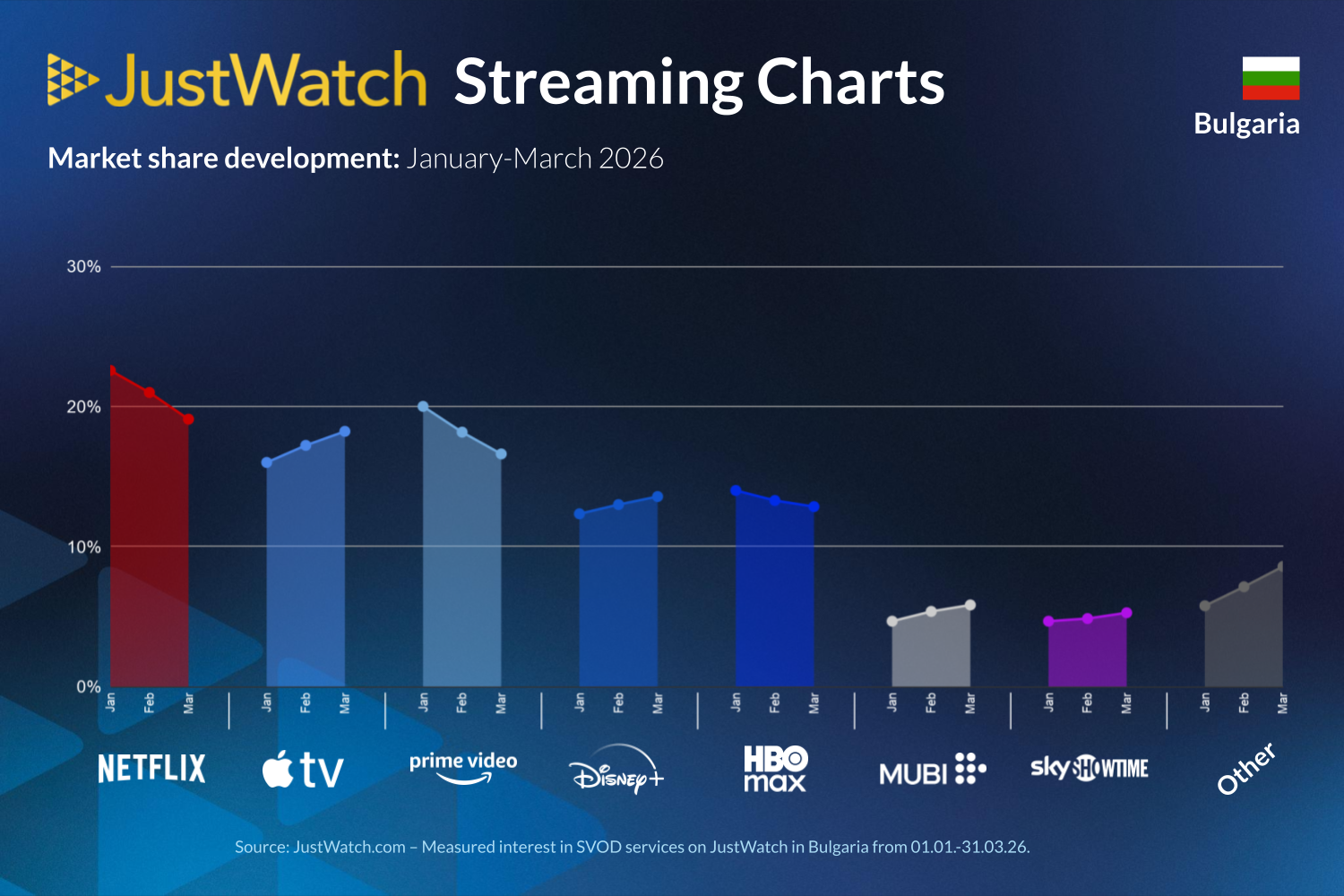

По отношение на стрийминг услугите, данните на платформата JustWatch за първото тримесечие на 2026 г. показват някои интересни динамики. Netflix продължава да е лидер с 21% пазарен дял, но към март отчита отлив на абонати.

Тенденцията е същата за Amazon Prime Video, като българите се ориентират малко повече към Apple TV+, Disney+ и Sky Showtime. HBO Max поддържа малко по-стабилни нива, но не е застрахован от размествания и Disney+ го изравнява през март. За тримесечието, втори остава Amazon Prime Video, но Apple TV+ е скъсил преднината – двете са с дялове от 18% и 17% съответно.

За каналната мрежа, ПВУ и телеком пазара

В доклада на КРС спорът за каналната мрежа между „Виваком“ и останалите играчи само е споменат, че съществува, без никакви повече детайли. Той се влачи вече повече от три години, а казусът се заплита и от факта, че пасивната инфраструктура вече е отделена от телекома в дружеството „Юнайтед Файбър“, под шапката на United Group.

Всъщност бъдещето на българския телеком пазар до голяма степен ще зависи от решенията, които телеком групата ще вземе за българските си активи. Причината е, че „Виваком“ е сред двата най-големи оператора във всеки един сегмент. Ако има продажба „на парче“ то тогава ще е важно, как ще се разпределят отделните сегменти. Ако влезе нов играч тогава картината няма да се промени много, а само името и/или логото. Винаги стои на дневен ред и варианта, че „Виваком“ ще си остане с настоящата собственост.

Последният голям фактор през 2026 г. ще са проектите по Плана за възстановяване и устойчивост (ПВУ). Основният предвижда свързване на труднодостъпните населени места в страната с високоскоростна оптична мрежа. Това ще позволи на трите телекома, които участват в изграждането ѝ, да достигнат до нови потребители. Проектите към момента се движат добре, като „А1 България“ обяви на 25 юни, че са изпълнили около 92% от техните две задания.