Масовото навлизане на изкуствения интелект (AI) започва да се случва с бързи темпове и никой не си представяше за точните последици. Основните опасения бяха насочени към работните места и как алгоритмите могат да заличат стотици хиляди и дори милиони души от пазара на труда. По-големите оптимисти се надяват на универсален базов доход, който да компенсира липсата на източници на доходи за обикновените хора.

В различните анализи и прогнози никъде не фигурираше масов недостиг на ключови технологични компоненти. Първият подобен дефицит дойде по линия на по-специализираните процесори свързани с изчисления за изкуствен интелект. Със засилването на „AI треската“ този недостиг се пренесе към по-общи и базови компоненти като оперативната памет (RAM). Ситуацията направо излиза от контрол, като един от водещите производители напълно пренасочи своите усилия към корпоративните доставки (тоест, тези за AI центрове за данни) и излезе от свободния пазар.

Заплахата е да се получи „каскаден“ ефект и този дефицит да продължи да се пренася към други компоненти. Сред застрашените са твърдите и флаш дискове (HDD, SDD и флаш памети), както и дори базовите интегрални схеми. Последните са повече от ключови, защото върху тях се изграждат почти всички останали технологични компоненти – дънни платки, дискове, видеокарти, плочки с оперативна памет и др.

Добрите новини са, че „AI бумът“ вече губи инерция. Технологичните гиганти забавиха строителството на новите си центрове за данни. Някои проекти вече имат значителни закъснения в графика, други може и да не стартират или да бъдат смалени като мащаб. Компании и инвеститори в момента правят деликатни действия по смекчаване на потенциално „пукване“ на AI пазара. Последният фактор е оптимизацията на самите модели за изкуствен интелект, като технологичните гиганти се опитват да ги направят по-малко взискателни за изчислителна мощ.

Резултатите са, че се намираме в своеобразен RAMопокалипсис, но дали е „сега“, „преди“ или „след“ е трудно да се оцени. Тези процеси доста често идват под формата на няколко вълни и може да се каже, че е минала първата голяма вълна. Дали следващите ще са по-големи или по-малки, ще се види през предстоящите месеци. Ефектите за крайните потребители ще дойдат с леко закъснение и със солиден скок на цените на разнообразно портфолио от технологични продукти – от смартфони до умни телевизори.

Буря в спокойни води

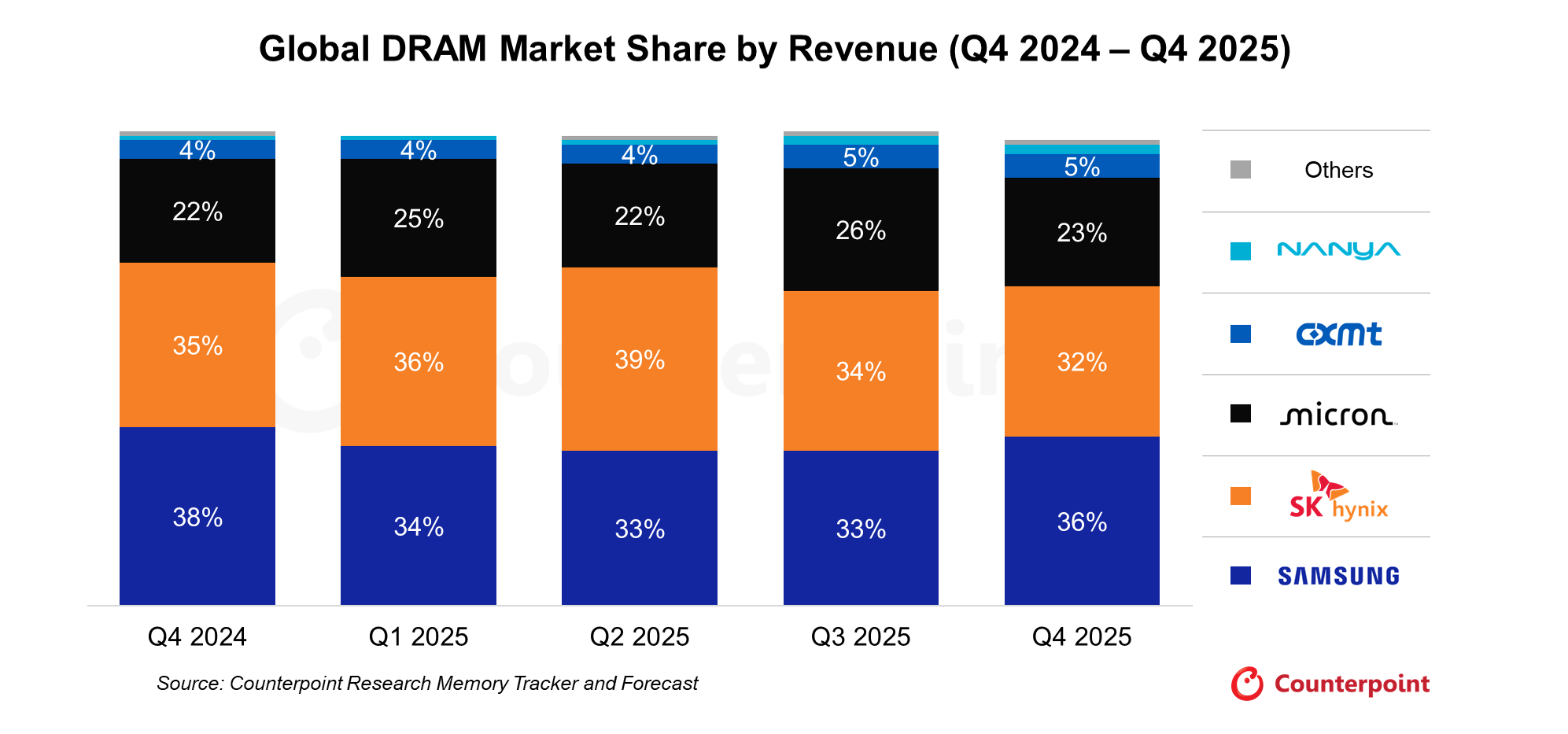

Пазарът за RAM памет дълги години беше като езеро – никакво вълнение, чат-пат леки потрепвания и колебания, но без сътресения. Пазарът е концентриран в четири основни играча – южнокорейските Samsung и SK Hynix, американската Micron и тайванската CXMT. Заедно те държат малко над 90% от всички доставки. До 2025 г. основният фокус на тях бяха традиционните и добре познати ни DRAM платки за смартфони, лаптопи и компютри.

Технологичните гиганти започнаха да реализират своите планове за скоростно изграждане на центрове за данни оптимизирани за AI. Те идват под формата на 1.37 трлн. долара инвестиции в рамките на няколко години. Първите проекти започнаха през 2025 г., но с напредването на 2026 г. те наливзат в една по-зряла фаза. Технологичните гиганти първо трябваше да осигурят по-дефицитните и все още навлизащи в производство AI процесори. След това обаче, мащабните инвестиции се разгърнаха и в останалите компоненти необходими за един AI център за данни.

За този тип инфраструктура подходящи е т.нар. оперативна памет HBM (High Bandwidth Memory), която има по-голям капацитет и възможности и е по-добра за AI операции. Преди 2025 г. производството на HBM е изключително нишово и с нисък приоритет. Големите поръчки от технологичните гиганти променят този баланс и довеждат до истинска „буря“ в доскорошните спокойни води на пазара за оперативна памет.

HBM изисква по-големи силициеви плочки за изработка, както и е по-скъп от традиционния DRAM. Което дава и по-добри маржове на производителите. Затова те с охота поемат новите поръчки и за да могат да ги изпълнят постепенно намаляват производството на традиционната памет. Докато лидерите като Samsung и SK Hynix се справят без проблеми с този преход, при по-малките има по-кардинална промяна на политиката.

Преливането към потребителите

Micron достига до решението да излезе напълно от доставките на DRAM и да се фокусира изцяло върху HBM. Което в един момент заличава близо една четвърт от капацитета за производство и предвещава дефицит за DRAM памет.

Бурята в езерото на паметта ще се пренесе бързо към крайните потребитеил. Ефектите само за тези компоненти се отразяват негативно на всички потребителски продукти, които включват DRAM памет. При смартфоните това може да означава повишаване на цената с до 30% на ниските класове, където маржът на печалба на производителите е почти нулев. Компаниите може да не пренесат увеличените разходи към потребителите при флагманите и премиум устройствата, но не е гарантирано.

Лаптопите и PC-та вече изпитват първите проблеми и има ръстове на цените на някои нови модели с между 15% и 20%. Производителите имат и друга опция да свалят размера на RAM паметта в най-достъпните модели, за да запазят конкурентна цена.

Каскадният ефект

Дефицитът на DRAM памет оказва влияние и върху друг ключов компонент – видеокартите. Потребителите на графични процесори вече са изживявали подобен ценови шок, покрай криптовалутите и масовото им закупуване за „копаене“ на виртуалното „злато“. Тогава обаче недостигът се ограничи само до видеокартите, а сега се получава каскаден ефект, който засяга почти всяка потребителска електроника.

Дефицитът на DRAM върви паралелно с недостиг и на друг тип компоненти – NAND флаш памети. Това е основната технология зад която стоят SSD твърдите дискове и флашките. Проблемът е, че двата типа части се произвеждат от едни и същи компании. Пазарът при NAND флаш паметите също е доминиран от Samsung, SK Hynix и Micron. Натискът при DRAM се пренася и при другия компонент.

Към всичко това добавяме и недостига на интегрални схеми. Причината за него вече не се крие в AI, а в продължаващата война между САЩ, Израел и Иран. Свиването на петролните доставки и ударите на Техеран срещу някои ключови рафинерии оказаха влияние върху доставките на полифенилен етер (PPE). Той е основен материал от който се произвеждат интегралните схеми, които присъстват в почти всяка умна техника – от смартфони, през модерни автомобили, дори до перални и хладилници.

Слънчевият лъч

Не всички новини са лоши и буреносни. Слънчевите лъчи си прокрадват през няколко процепа в облаците. Първият е в очакваните забавяния в строежа на AI центровете за данни. Изоставянето в графика на подобна инфраструктура в САЩ вече гони три месеца. Технологичните компании засега отричат подобни развития, но сателитните данни показват бавен напредък на основните обекти. Проблемът засяга около 40% от потенциалните центрове за данни. Причините са много – от недостиг на части и работна ръка (което е доста иронично – бел. ред.), до съпротива на местните жители срещу тях.

По-дългото им изграждане може да има позитивен или негативен ефект върху пазара на компоненти. Забавянето означава разтягане на проектите, което ще позволи на производителите да адаптират своята верига от дотавки. Това може да разхлаби възела около потребителската електроника. Но може да има и негативни последици, защото ако компаниите не се адаптират това може да удължи времето в което те ще са ангажирани в доставките на компоненти за AI центровете.

По-обещаващият фактор са усилията на технологичните гиганти в оптимизирането на AI моделите. Google обяви и пусна в свободен достъп алгоритъм, който намалява до шест пъти потреблението на изчислителна мощ. Подобна редукция на необходимите ресурси може да понижи изискванията и спешността по изграждане на част от AI сървърния капацитет. Във всички случаи бумът по изкуствения интелект обърна наопаки пазарите – не само финансовите, но и тези за потребителска електроника и др.