Бизнесът на „А1 България“ продължава с положителните резултати, като и през третото тримесечие отчита повишение на приходите и печалбата. Темповете на нарастване обаче започват да достигат по-умерени стойности от под 5% и за двата показателя. След бурният растеж през 2023 г., през настоящата година се очертава, той да се върне в една по-нормална рамка.

Тенденцията при телекома започва да се затвърждава, като трето поред тримесечие имаме укротяване на увеличението на приходите и разходите. Тя най-вероятно ще се запази и през последните три месеца на годината. Основните източници на растеж в момента се генерират от индексацията на плановете и продажбата на по-скъпа техника. Бизнесът със системна интеграция тази година няма толкова големи приключващи проекти и затова не допринася за по-голям растеж.

Запазва се и друг тренд – „А1 България“ да е най-доходоносното международно звено на Telekom Austria Group (TAG). Макар и не като маржове, но като абсолютни стойности. Това е важно за групата, защото домашния австрийски бизнес продължава да трупа загуби, които се компенсират с резултатите навън.

Сезонността на IT услугите

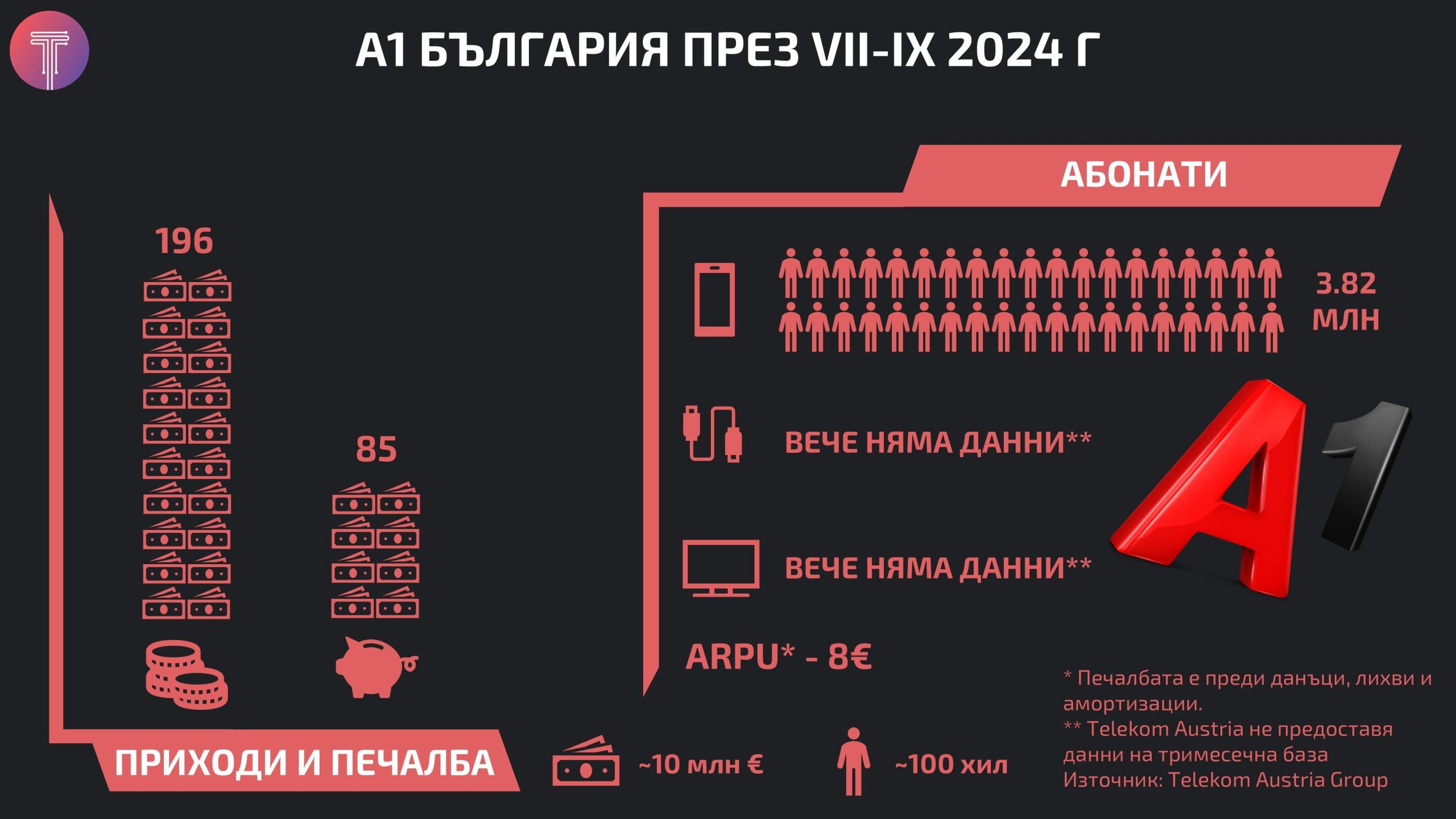

Приходите на „А1 България“ се повишават с 4% на годишна база през периода юли-септември. Те достигат 196 млн. евро и се дължат основно на повишените приходи от услуги вследствие на индексацията за инфлацията от началото на годината. Друг източник на растеж са по-скъпите устройства и оборудване, което компанията продава. Печалбата преди данъци, лихви и амортизации (EBITDA) също се увеличава, но с 3% на годишна база, като достига 85 млн. евро.

Един от основните източници на растеж през 2023 г. бяха IT услугите. „А1 България“ се превърна в най-големия системен интегратор, след като придоби компанията „Стемо“. Самата трансакция повлия на резултатите, но телекомът имаше силно увеличение на приходите през измината година, заради редица големи IT проекти, които приключваха и съответно получиха плащане.

През първото полугодие на 2024 г. IT звеното на „А1 България“ също е допринасяло положително за приходите и растежа, но третото тримесечие се е получила суша и това обяснява допълнителното забавяне. Проектното естество на този тип бизнес създава „сезонност“ и макар да е добър източник на приходи, то той не е постоянен.

Неизвестността с абонатите

Ситуацията с абонатите също е динамична. Мобилните се връщат в посока на увеличение и към края на септември 2024 г. са добавени 64 хил. спрямо края на юни и вече са 3.822 млн. Това, в комбинация с индексацията, обяснява ръстът на приходите от мобилни услуги.

От известно време, „А1 България“ спря да съобщава разбивката на фиксираните си абонати в своите финансови отчети. Което затруднява анализът на този сегмент. В коментарите за българското звено пише, че фиксираните потребители се увеличават, но се посочват само общите планове (т.нар. RGU – Revenue Generated Unit). От друга страна, приходите се свиват минимално със 700 хил. евро до 64 млн. евро.

„А1 България“ също така подчертава, че има увеличение на разходите от началото на годината. Те не са толкова свързани с инфлацията, както през предходните години от 2021 г. до 2023 г. В случая, телекомът инвестира доста средства в ТВ и друго дигитално съдържание, с което се опитва да привлече повече потребители. Българският оператор участва и в инициативата на TAG за изграждане на „център за компетенции“ (CDC), което ще е развойно звено за софтуерните нужди на групата.

Всички тези фактори допълнително допринасят за забавянето на ръста на финансовите показатели на компанията. Доста индикатори вече отсъстват, като например капиталовите инвестиции (CAPEX) вече се дават през шест месеца. Средномесечният потребител от абонат (ARPU) при мобилните услуги се увеличава леко от 7.9 до 8 евро при „А1 България“.