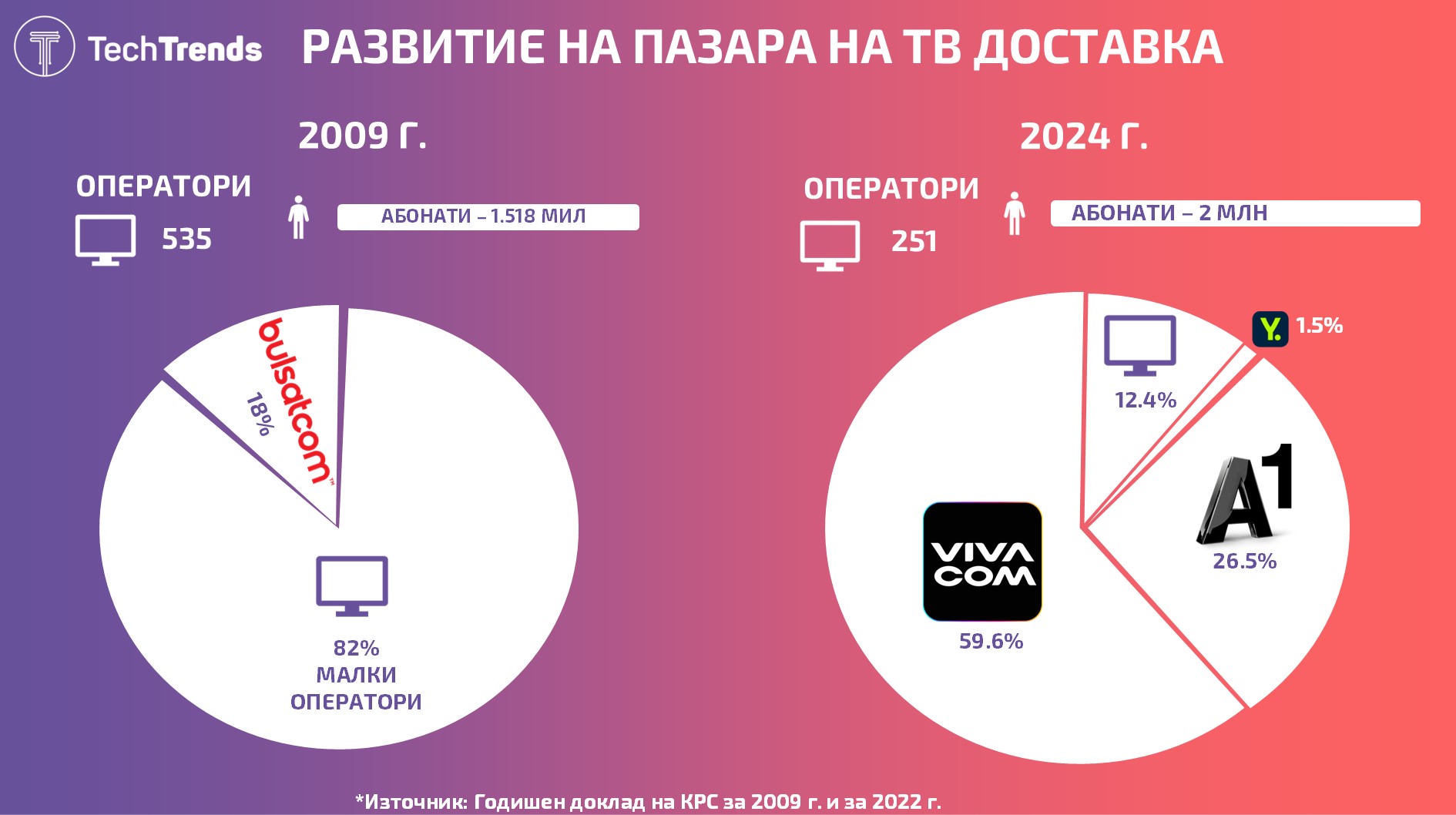

Изминалата 2024 г. бележи началото на нова епоха в българския телеком сектор. През нея беше официално и окончателно заличено присъствието на последния голям независим оператор – „Булсатком“. По-голямата част от неговите потребители и инфраструктура бяха абсорбирани от „Виваком“ или от компанията-майка на втория United Group.

Резултатите бяха до голяма степен очаквани, като утвърденият телеком вече доминира пазарът за ТВ доставка с близо 60% пазарен дял през 2024 г. Това показват данните за изминалата година в доклада на Комисията за регулиране на съобщенията (КРС). Другият голям печеливш от ситуацията е „А1 България“. Двете компании започват да налагат двуполюсен модел в повечето подсегменти на фиксирания пазар.

При мобилния ситуацията на пръв поглед изглежда патова между трите основни оператора. В перспектива тя може да се окаже неблагоприятна за „Йеттел България“, които още през 2023 г. загубиха ключовото второ място по абонати. Оттогава насам са и усилията на основно мобилния оператор да се наложи и като такъв на фиксиран интернет и телевизия. Засега резултатите са плахи стъпки напред, но започват да стават и все по-видими.

Това се случва при сравнително положително развитие на целия пазар. Ръст на общите приходи, стагнация при абонатите, но и потенциал за увеличение на инвестициите в инфраструктура. Последното идва по линия на Националния план за възстановяване и устойчивост (НПВУ), чиито проекти най-накрая бяха стартирани през 2025 г. Европейските програми се оказват ключов компонент в разширяването на възможностите на големите телекоми. Докато по-малките ще трябва да разчитат на нишови подсегменти.

Интернет доминация

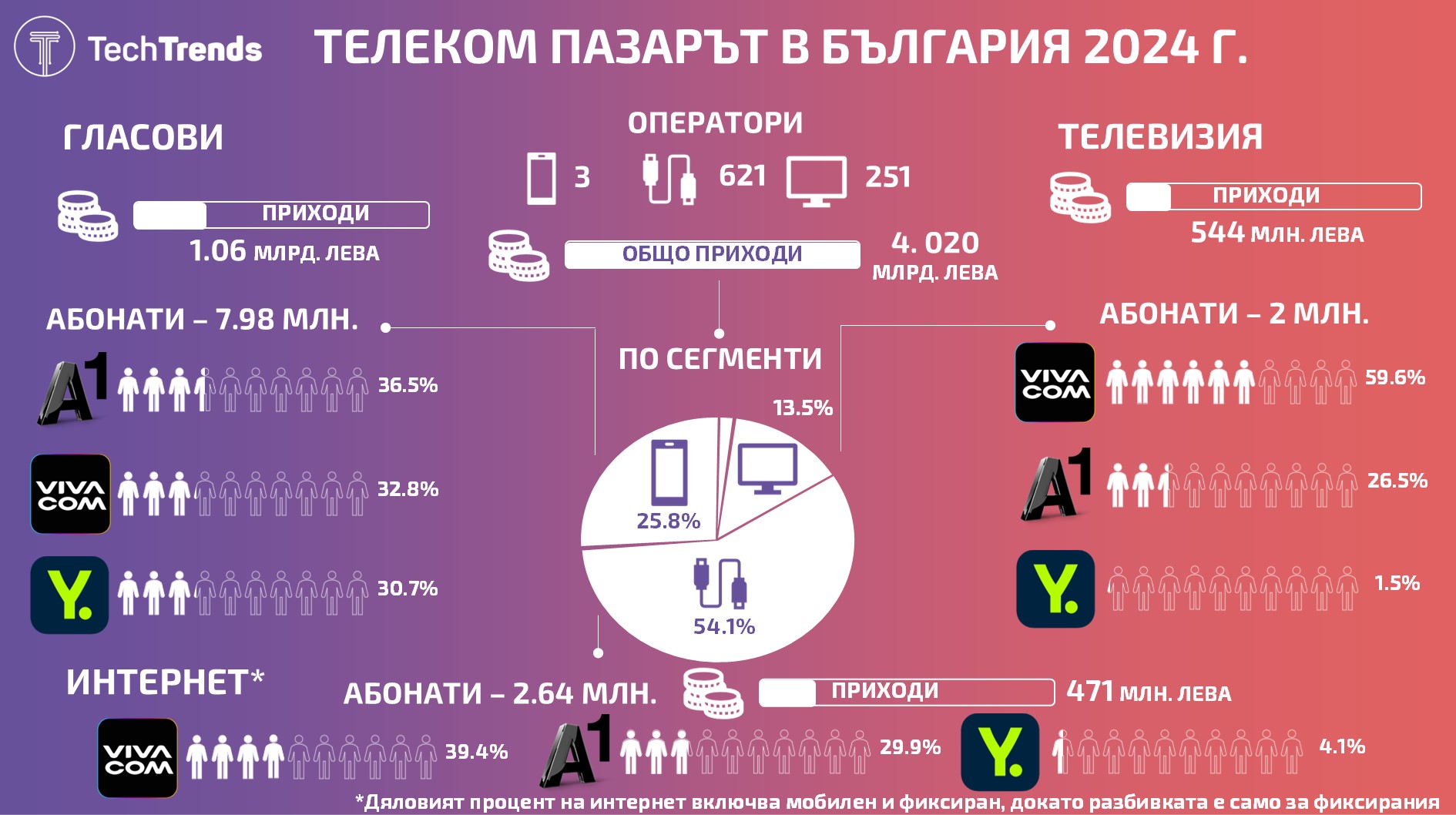

Телеком секторът продължава да нараства и през 2024 г., като той надминава, макар и с малко 4 млрд. лева. Това е увеличение с 5.7% на годишна база и с 19% спрямо 2022 г. Той обаче не кореспондира с ръста на брутния вътрешен продукт (БВП) на България, тъй като дял от него намалява от 2.1% през 2023 г. на 2% през изминалата година. Преносът на данни продължава да доминира сектора с над 54% дял, докато този на гласовите услуги се понижава на 25.8%. Същото важи и за разпространението на телевизия, което се свива от 14.2% на 13.5%.

Трябва да се отбележи, че данните на КРС обединяват мобилната и фиксирана интернет доставка. Основният растеж е при първата, която операторите предлагат в повечето случаи в пакет с гласова услуга. По този начин, мобилният сегмент продължава да разчита на монетизацията на 5G връзката и добавянето на допълнителни възможности при абонаментните планове.

Графата „Други услуги“ е големият печеливш през 2024 г. В нея попадат приходите за съвместно ползване на инфраструктура. Приходите се увеличават с 8% до все още минималните 235 млн. лева, спрямо 217 млн. и 141 млн. лева през 2023 г. и 2022 г. съответно. Динамиката на този подсегмент ясно илюстрира ефектът от аутсорсването на поддръжката на различни инфраструктурни компоненти, което предприеха основните телекоми у нас. Те са ситуирани в перо „Колокиране“, за което КРС единствено споменава, че нараства като приходи с 16.5% на годишна база.

Броят на операторите също следва интересна динамика. Мобилните остават трима, тези за фиксиран интернет намаляват от 656 на 621 покрай консолидацията последните няколко години. Но тези за ТВ доставка се увеличават минимално от 244 през 2023 г. на 251 през изминалата.

Мобилният триумвират

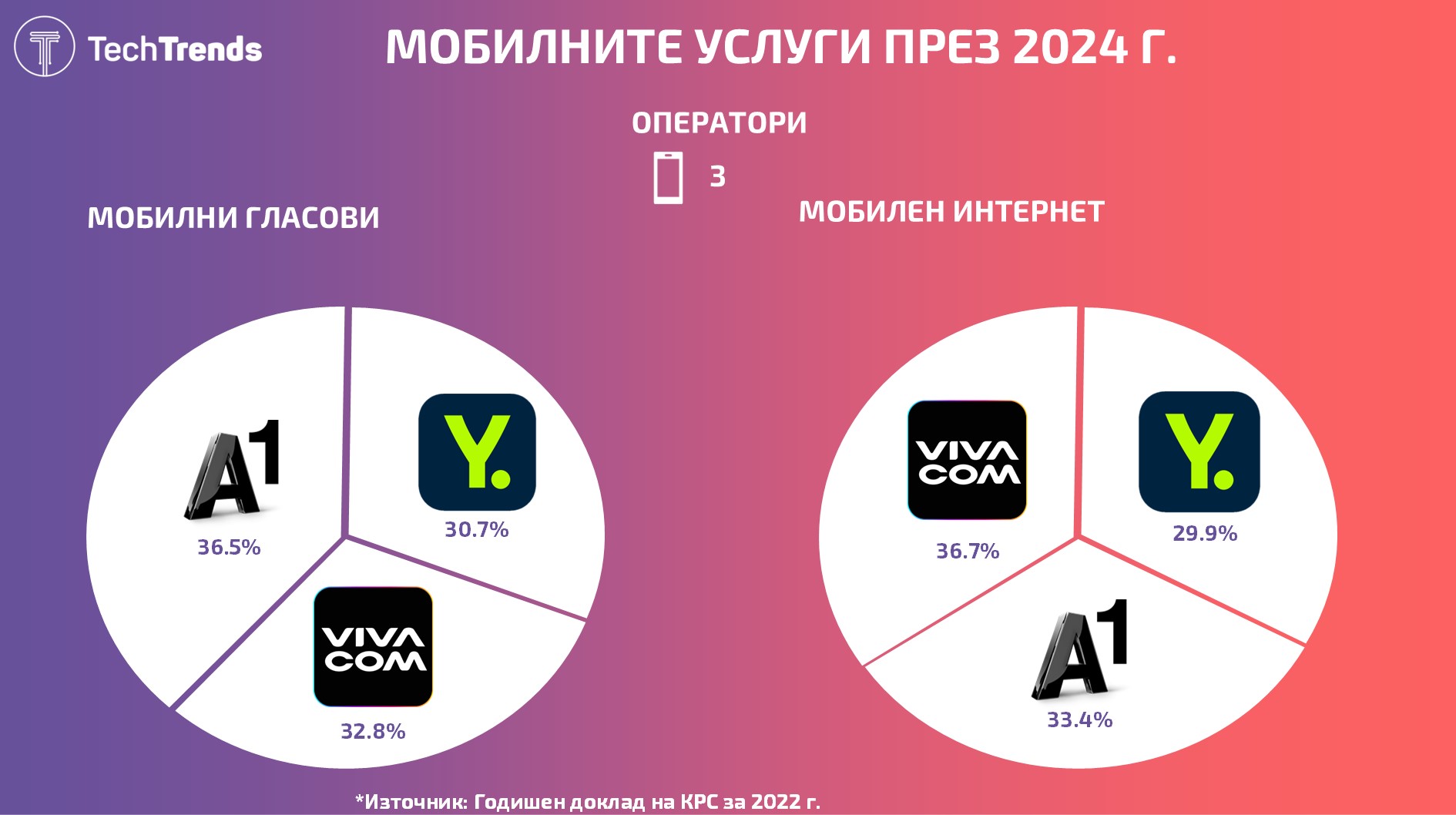

След окончателното установяване на само трима играчи в мобилния сегмент, динамиката е забавена. Ръст има на приходите, но най-вече при мобилния интернет. При абонатите също има минимално увеличение, като общо потребителите на гласови услуги се увеличават от 7.96 млн. на 7.98 млн. и за първи път от години доближават прага от 8 млн.

В сегментът вече се формира една нова и може би леко притеснителна тенденция. Тя е, че „Йеттел България“ губи леко позиции и при потребителите заема твърдо третото място. Пазарният му дял при абонатите се свива минимално от 31.4% на 30.7%. Потребителите на мобилен интернет също намаляват с малко по-висок темп – от 31% на 29.9% на годишна база.

Това поставя компанията на трето място по тези показатели, въпреки че от основаването на „Глобул“ е твърдо втори. Добрата новина засега е, че разликата между трите оператора се запазва сравнително малка. „А1 България“ е лидер при мобилния глас с 36.5%, следвана от „Виваком“ с 32.8%. Докато при мобилния пренос на данни, „Виваком“ е на първа позиция с 36.7% дял, докато „А1 България“ е с 33.4%.

Проблемът на „Йеттел България“ е тенденцията за спад втора година поред в тези показатели, докато другите два увеличават своите позиции, макар и минимално. Компанията държи позициите при приходите от мобилни гласови услуги, където остава лидер с 40.9% дял.

При мобилния интернет, който е по-перспективен обаче изостава. Там лидер е „А1 България“ с 42.1%, докато „Йеттел“ изостава до 29.7% дял, но и „Виваком“ спада от 29.4% на 28.2%. Дистанцията между вторите в този подсегмент обаче е минимална и може да има размествания през настоящата 2025 г. Освен, ако „А1 България“ не продължи по-добре да монетизира 5G връзката си.

За „Йеттел България“ мобилният сегмент е ключов, тъй като той формира основната част от приходите на компанията. Операторът се опитва да се трансформира в конвергентен, но за да постигне добри и по-балансирани позиции във фиксираните услуги ще му трябва време.

Телевизията – новото царство на „Виваком“

Изминалата 2024 г. беше маркирана най-вече от окончателното заличаване на „Булсатком“ и с данните от КРС, може да проследим ефектите от придобиването на сателитния оператор от „Виваком“. Очаквано, потребителите на доскоро независимия доставчик се преляха към телекома.

„Виваком“ доминира с 59.6% дял или близо две трети от пазара на база абонати. Това е с точно един процентен пункт повече спрямо сумарната позиция на телекома и „Булсатком“ през 2023 г. от 58.5%. Което показва, че компанията продължава да увеличава и органично своята абонатна база.

В същия момент, сегментът на платената телевизия остава почти непроменен като потребители и с минимално увеличение като приходи. Последните нарастват от 541 млн. на 544 млн. лева, докато първите са приблизително 2 млн. С други думи, „Виваком“ расте в един сравнително стабилен като параметри пазар. „А1 България“ отчита слаб спад от 27.3% до 26.5% дял на абонатите. КРС вече поставя на картата като трети „Йеттел България“, които обаче успяват да вземат едва 1.5% дял в целия сегмент.

Ситуацията показва, че поне на пазара за платена ТВ доминират две компании – „Виваком“ и „А1 България“, които държат 86.1% от всички потребители. Третият е далеч с 1.5%, а 12.4% от всички клиенти са разпределени между всички останали 248 ТВ оператора. Тук идва и голямата мистерия – защо се увеличава броя на доставчиците, макар и с малко, предвид факта, че пазарът не предлага възможности за растеж и развитие.

Малката мистерия със стрийминга

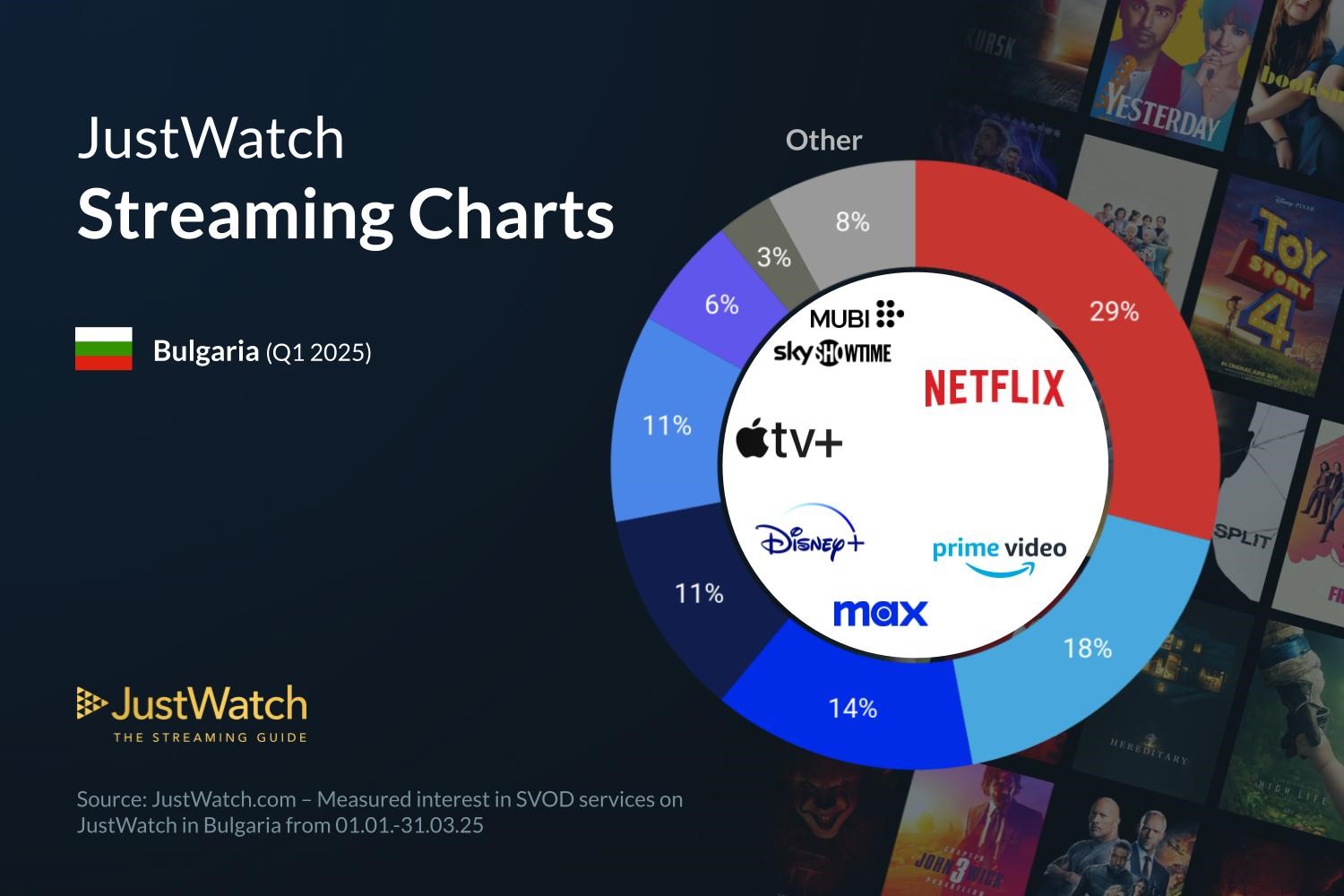

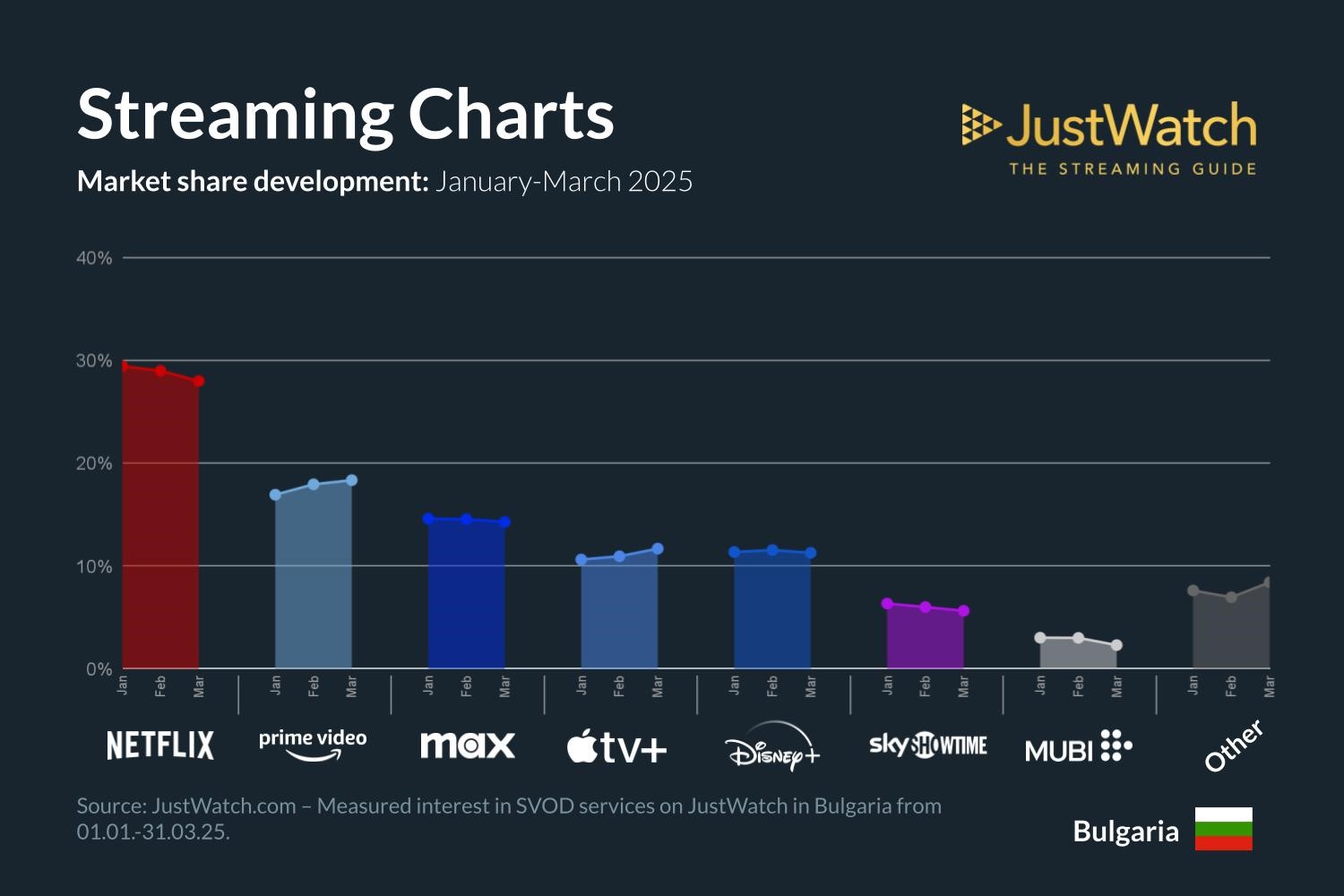

КРС не дава данни за състоянието на стрийминг платформите в България, но приложението JustWatch предоставя такива на регулярна база. Според него, Netflix продължава да е доминиращата услуга за началото на 2025 г. с 29% дял. Следвано от Amazon Prime Video с 18% дял и HBO Max (ребрандиран многократно – бел. ред.) с 14%.

Усилията на някои телекоми да наложат Disney+ обаче не се увенчават с успех. Платформата на популярният медиен гигант стагнира с 11% дял, като вече е застигнат от Apple TV+, който го изравнява по потенциални абонати. Същото важи и за Sky Showtime, чиито дял се понижава до 6%.

Други данни за ситуацията около стрийминг пазара в страната трудно могат да се намерят. Последните са на база изчисления от консултантската фирма Ernst&Young (EY) събрани през 2022 г. и според тях българските потребители са 560 хил. Те затвърждават лидерството на Netflix с около 200 хил. или точно 35% дял. Следван е от HBO Max със 150 хил. или 26%, а трети е Disney Plus със 75 хил. потребителя или малко над 13%. Тези данни обаче са вече значително остарели във времето, както и са събрани от различни източници. Затова детайлите за пазара на стрийминг в България продължава да е оскъден.

Пълзящото трио и във фиксирания интернет

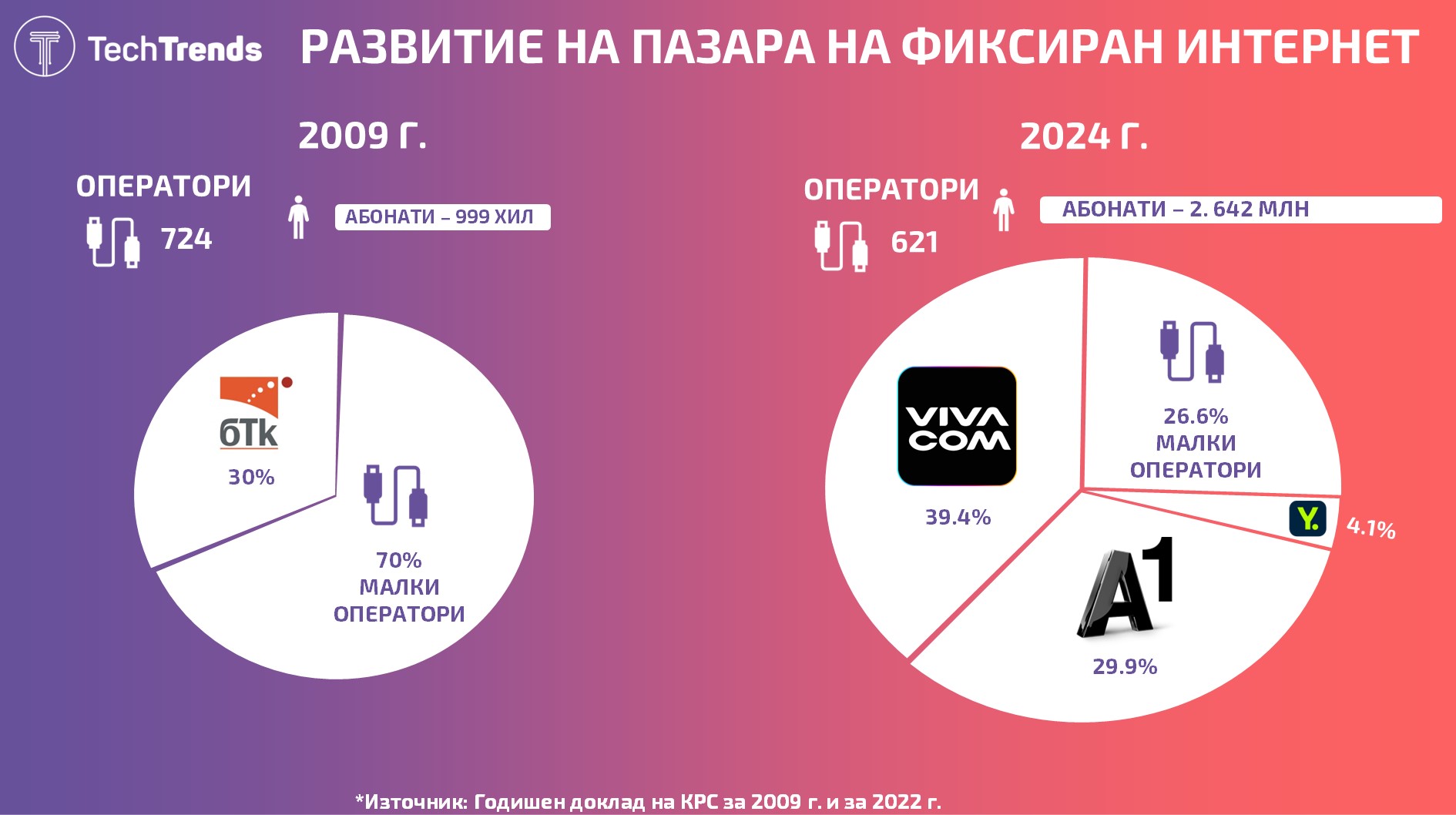

Докато усилията на „Йеттел България“ при платената телевизия все още могат да се определят като бебешки стъпки, при фиксирания интернет има надежди, че компанията може по-лесно да се наложи като трети основен играч. Това е сегментът в който все още малките оператори заемат една четвърт от пазара – 26.6%. Тоест, телекомът ще може да мащабира своята дейност, както органично, така и чрез малки придобивания.

Другата добра новина за „Йеттел България“ е, че усилията му за момента са малко по-видими от тези при телевизията. Компанията заема третото място с 4.1% дял. В същият момент, доминацията на „Виваком“ не е толкова голяма, като телекомът е лидер с 39.4%, а вторият „А1 България“ е с 29.9%. Ръстът на първия е подтикван почти основно от придобиването на „Булсатком“, като техния сумарен дял от 2023 г. беше 37.6%. Което означава, че останалите 1.8% са от органичен растеж.

Другият момент е, че самият сегмент расте от 2.5 млн. на 2.6 млн. потребители. Като приходи също има увеличение от 427 млн. лева на 471 млн. лева. С други думи – това е перспективен подсектор, който все още позволява някакъв естествен растеж. След заличаването на „Булсатком“ прогнозата е, че бавно и славно „Йеттел България“ ще се опита да се установи като трети голям играч, който да грабне поне 10-15% от пазара. Компанията вече е постигнала около една трета от това, но има още път да извърви.

Нишови и инфраструктурни възможности

Наетите линии се оказват интересна ниша, която предоставя възможности за развитие, както на големите, така и на по-малките независими оператори. Добър пример за това е „Нетера“, която е ключов играч в този сегмент, както на едро, така и на дребно. При последният, компанията понижава минимално своите позиции до 10.4% на база линии и 8.4% на база клиенти, но като цяло промени няма и при двамата лидери – „Виваком“ и „А1 България“.

Отличните резултати на „Нетера“ си проличават в наетите линии на едро, където компанията се фокусира да предоставя международни такива. Компанията понижава дела си по бройка линии до 25%, но запазва второто си място. Приходите от това перо обаче се изстрелват от 25.9% дял на 33.7% дял. По двата показателя, „Нетера“ става лидер в сегмента, въпреки, че в таблицата на КРС е сложена „по навик“ втора. Зад нея е „Новател“, а трети е „Виваком“.

Другата тенденция, която ще движи пазара през 2025 г. и ще се усети още по-значително през 2026 г. са големите инфраструктурни проекти, съфинансирани по европейски програми. Трите телекома обявиха своето участие в изграждането на т.нар. 5G магистрали или връзка от пето поколение по основни пътни възли в страната. „А1 България“ ще прави подобна инфраструктура и на международното летище „Васил Левски“ в София.

Проектите по НПВУ също стартираха през пролетта на настоящата година и трябва да приключат през лятото на 2026 г. Трите телекома участват в тях и всички тези задания ще се отразят на целия сектор у нас. Точно как, ще разберем чак в докладите на КРС през следващите две-три години. Но във всички случаи ще имат значителен ефект върху динамиката на пазара.