Шест години, толкова отне на стрийминг платформите да направят пълен кръг по отношение на бизнес модела. Завъртяното колело ги върна на този на кабелната телевизия, но за момента това не изглежда като лекарство за сектора. Напротив, дори може да постави повечето играчи в тежка ситуация. Надпреварата на всеки медиен и технологичен гигант да пусне стрийминг услуга доведе до няколко тенденции.

Първо дойде затваряне на съдържанието в различните платформи. Което доведе до силна фрагментация на пазара и пренасищането му с голям брой услуги. Напук на теорията за пазарната икономика, че повишеното предлагане, ще доведе до потенциален спад на цените, се получи точно обратното. Отделните играчи трябваше да повишат абонаментите, за да могат да извлекат повече приходи от стагниращ брой клиенти. Някои предприеха и очакваното окрупняване на пазара, за да консолидират абонатната си база. След като тези ходове не беше достатъчен, компаниите опряха и до пълното завъртане на колелото с интеграцията на реклами.

Изминаващата 2024 г. беше тестът на последните две тенденции – окрупняването на пазара и вкарването на промотирано съдържание. Първите резултати не са толкова обещаващи, някои от водещите медийни гиганти затъват в дългове, заради приключението им в стрийминга, докато приходите от новите потенциални източници не са толкова щедри, колкото се очакваше. Последната прогноза, която направихме в TechTrends през 2019 г. с първия ни материал от серията „Стройминг войните“ беше, че след всичко това ще се завърне пиратството. Дали това е факт или това все още е липсващото парче от пъзела, ще разберем в следващите редове.

Солената сделка

През 2024 г. трябваше да бъде приключена една от най-големите консолидационни сделки в сектора. Disney сключи споразумение с Comcast в края на декември предходната година за изкупуването на пълния дял в платформата Hulu. Компанията на „Мики Маус“ притежава 67% с опция да придобие останалите 33% от ТВ гиганта. Срокът беше 2024 г., двете дружества влязоха в разгорещен спор за точната оценка на услугата.

През 2019 г., когато е сключено това споразумение тя е за 27.5 млрд. долара. Според тази оценка една трета дял е малко над 9 млрд. долара. Disney беше в незавидно финансово състояние още преди да беше финализирана окончателната сума за сделката. Медийният гигант успя с цената на много оптимизации и съкращения да повиши кешовите си резерви до малко над 5 млрд. долара.

В крайна сметка, Disney успява да намери малко повече пари. През декември 2023 г., компанията се договаря да прехвърли 8.61 млрд. долара на Comcast. Това е малко под 33% от договорената през 2019 г. сума от 27.5 млрд. долара. В лицето на медийния гигант, отношенията са приключени и през следващата година започна пълна интеграция на Hulu с Disney+.

Comcast обаче оспорва и към август 2024 г. тече арбитражно дело. В него, миноритарният собственик иска от Disney да доплати още 5 млрд. долара. Ако това се случи, пазарната оценка на Hulu ще надмине 50 млрд. долара. Disney се приготвя за подобна развръзка, като в края на финансовата година (28 септември – бел. ред.) има кешови наличности от над 8.5 млрд. долара.

Въпреки, че според Disney „до 1 декември 2023 г. трябва да изплати“ сумата от 8.61 млрд. долара на Comcast, според годишния финансов отчет през септември 2024 г. такова плащане не е предприето. Затова и тези 8.5 млрд. долара кешови резерви най-вероятно са предвидените пари за сделката с Hulu.

Ако арбитражът отсъди в полза на Comcast, Disney ще трябва да намери най-вероятно още 5 млрд. долара, за да финализира трансакцията. Предвид усилията, които костваше на медийния гигант да събере средствата от 8.6 млрд. долара, добавянето на още 5 млрд. долара може да се окажат вече непосилни.

(Не) всички печелят от реклама

Да оставим арбитражните драми за момент и да видим какво се случва с рекламата. Изминалата 2024 г. е годината в която всички стрийминг платформи се отвориха за подобен тип приходи. Това ни върна с повече от десетилетие назад във времето, когато кабелните телевизии доминираха, като ТВ услуги в домакинствата.

Да оставим арбитражните драми за момент и да видим какво се случва с рекламата. Изминалата 2024 г. е годината в която всички стрийминг платформи се отвориха за подобен тип приходи. Това ни върна с повече от десетилетие назад във времето, когато кабелните телевизии доминираха, като ТВ услуги в домакинствата.

Идеята им е сравнително проста, като вече стрийминг платформите предлагат два типа абонаменти – с и без реклами. Първата опция е по-евтина, докато втората по-скъпа. Не всички услуги в момента предлагат това навсякъде и затова примерно в България, повечето абонаменти все още са без такива формати. Но, САЩ е първият и най-голям пазар, в който стрийминг платформите наложиха този модел.

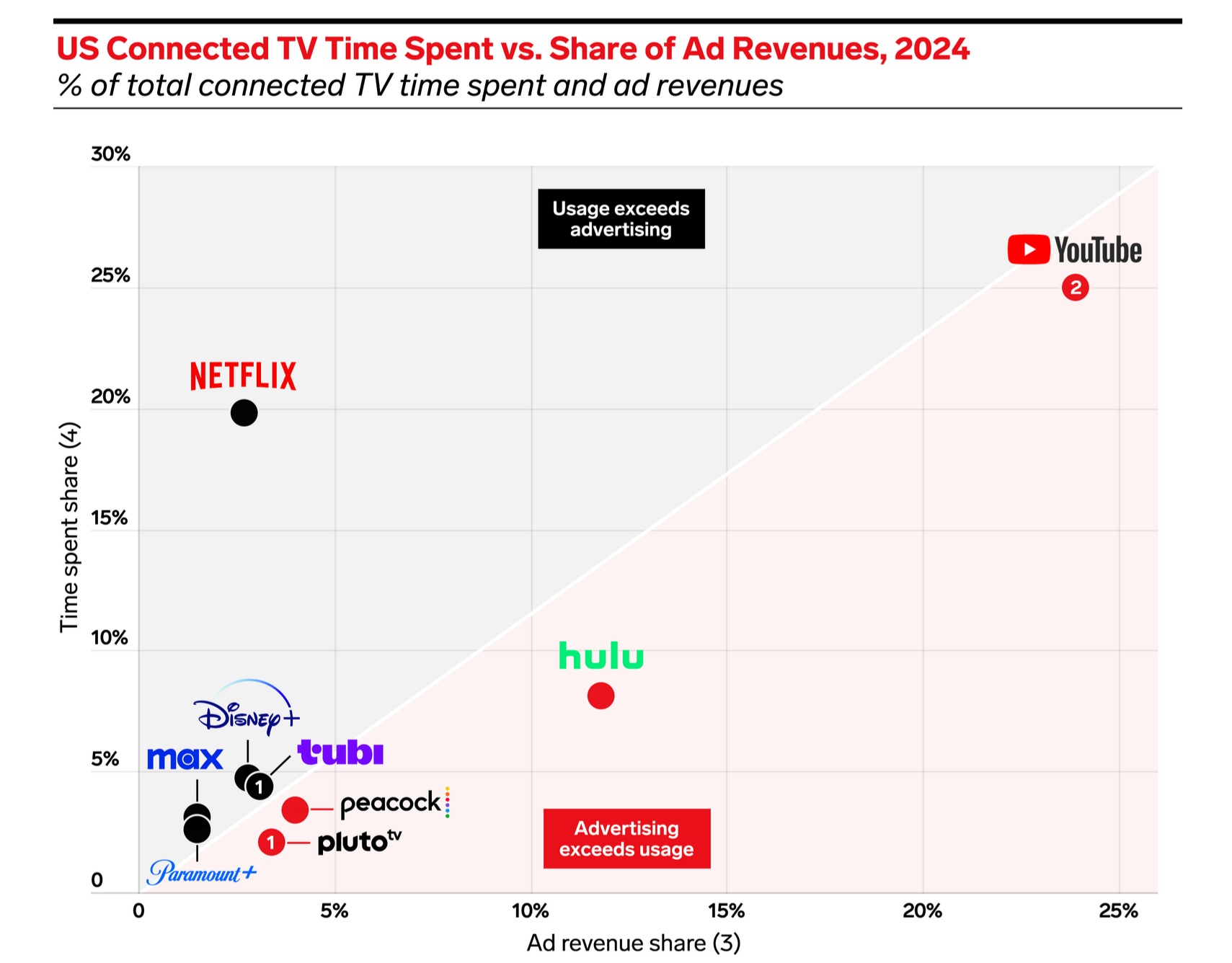

Резултатите за 2024 г. са противоречиви, поне според данните на Emarketer. Само три платформи реално надминават 5% от общите рекламни приходи, а пет – сумата от 1 млрд. долара. Лидерът YouTube притежава 24%, но той не е точно стрийминг платформа, като неговия бизнес модел е базиран на промоции още от придобиването му от Google.

Amazon е интересен пример, защото Emarketer не отчита само постъпленията от Prime Video (стрийминг услугата), но включва и тези от Twitch, Fire TV и Freevee. Друг елемент от методологията на консултантската фирма, който трябва да се отбележи е, че става дума за съдържание, което е пускано само на телевизори, но не и на лаптопи и мобилни устройства.

Така, най-адекватните данни само за стрийминг платформи са за останалите играчи. Като единствен от тях с над 5% е Hulu, която има 12% от приходите за ТВ реклама за 2024 г. Услугата на новия им собственик Disney+ успява да привлече едва 3%, толкова е и Tubi, а Max и Showtime на Paramount са с по 2%. Мастодонтът по стрийминг потребители Netflix също е с 3%. Друга изненада тук е, че по рекламни постъпления Peacock изпъква над големите макар и с малко с 4% общо.

Любопитното е, че според Emarketer, времето прекарано в съответните платформи е доста ниско, въпреки милионите абонати в САЩ, които всяка компания е обявила. Netflix е с очаквано висок резултат по този показател с 20%, но примерно Disney+ е само с 5%. Отново Hulu е изненадата с 8%, докато Max, Peacock и Showtime са с около 3%.

Това показва две неща – първото е, че за момента рекламодателите не са напълно уверени във възможностите на платформите. Второто е, че Hulu е едно от малкото изключения, в които стрийминг ТВ услуга успява да привлече повече реклама отколкото има време прекарано пред телевизора 12% срещу 8% съответно. Което затвърждава, че платформата може би все пак има по-висока цена и потенциал, отколкото е била определена през 2019 г., но това ще покаже арбитражът между Comcast и Disney.

Какво се случва в дигиталната Тортуга

Популярността на остров Тортуга в Хаити е свързана с пиратите от 17 век и най-вече с истинските действия на капитан Морган, който го ползва за база на своите операции в региона. В рамките само на няколко десетилетия, пиратството в Карибския басейн е потушено, чрез първо решение на Английски парламент, а впоследствие и при подялбата на региона с Ратисбонския договор.

В 21 век стрийминг платформите се очакваха да доведат до същия ефект с дигиталното пиратство. Като предоставят лесна, достъпна, евтина и обхватна алтернатива за ползването на разнообразно съдържание – от музикално до видео. Първоначално имаше успех, въпреки, че няма напълно точни изследвания за обема на онлайн пиратството. Поскъпването на абонаментите, връщането на рекламите и по-агресивното им представяне дават предпоставки, потребителите да се върнат към тази полу-легална (в България, иначе нелегална в други държави – бел. ред.) форма за достъп до съдържание.

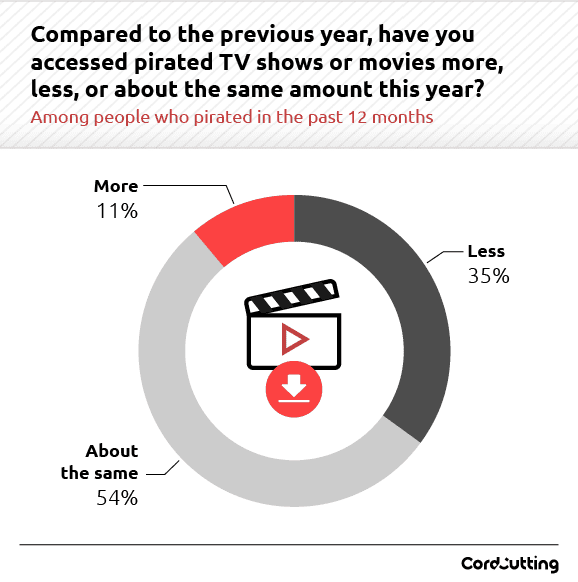

Точна информация за обема на пиратството винаги е трудно да се намери. Данните на сайта Cord Cutting дават някои интересни насоки за развитието на този сив сектор. Трудно може да се каже дали ползването на нелегално съдържание намалява. Според информацията на сайта, 11% от хората, които са гледали пиратски ТВ програми, са увеличили потребленеито на такива през 2024 г. Но в същия момент, 35% отговарят, че са намалили. Cord Cutting подчертават, че този индикатор тепърва трябва да се следи по-изкъсо, заради промените, които стрийминг платформите предприемат. Причината е, че изследването е направено през април 2024 г., когато тепърва влизат в сила ефектите от рекламите и поскъпването на абонаментите.

По-интересни са други изводи от тези данни, като първата е, че всеки трети американец гледа нелегални ТВ програми. Очаквано при разбивката по възраст, ¾ от младите (т.нар. „поколение Z“) опират до пиратско съдържание, а при тези на средна възраст (или „милениали“) е 2/3. Едва при възрастните поколения има значително понижение на гледането на такива видеа. Като една от причините е, че някои от тях (11%) не знаят как да достигнат до такова съдържание, иначе биха го направили.

Причините защо пиратстват ТВ съдържание също не са изненадващи, предвид вече описаните тенденции. Една трета (36%) от тези потребители отговарят, че се интересуват само от конкретно шоу, което обаче не си заслужава плащането на пълен абонамент. Това е вследствие на ефекта на фрагментацията на стрийминг пазара и затварянето на съдържанието в конкретни платформи. Друга една трета (35%) посочват за причина поскъпващите абонаменти, което е втора тенденция в стрийминг сектора. Засега само 17% го правят, за да избегнат рекламите, но и този показател ще бъде интересен да се проследи.

Потребителите на пиратско съдържание в САЩ обаче не ползват само такова. Защото 80% от тях са абонати и на поне две стрийминг услуги. Което в комбинация с извода, че 75% от всички потребители на нелегално видео биха се отказали от такова, ако цените са по-ниски. С други думи, за момента поскъпването на абонаментите и фрагментацията движат пиратството в САЩ.

Какво да очакваме

Ситуацията при пиратското съдържание за момента не показва значително увеличение. Но демонстрира, че потребителите реагират негативно на по-скъпите абонаменти и фрагментацията на платформите. Докато второто беше леко редуцирано с частичната консолидация, допълнителна такава ще е необходима, за да може пазарът да постигне приемливи нива, както при търсенето, така и при предлагането.

Ситуацията при пиратското съдържание за момента не показва значително увеличение. Но демонстрира, че потребителите реагират негативно на по-скъпите абонаменти и фрагментацията на платформите. Докато второто беше леко редуцирано с частичната консолидация, допълнителна такава ще е необходима, за да може пазарът да постигне приемливи нива, както при търсенето, така и при предлагането.

Поскъпването на цените няма да изчезне, защото всички компании инвестираха десетки милиарди долара, за тези услуги и те все още са на загуба. Например Comcast само през третото тримесечие на 2024 г. отчита негативен резултат от 436 млн. долара от Peacock. Disney беше на тримесечна загуба от 500 млн. долара за своята едноименна платформа, но през периода юли-септември за първи път отчете минимална печалба от 47 млн. долара. Тя обаче е трохичка в сравнение с инвестициите, които медийния гигант направи.

Първите данни за 2024 г. показват, че за момента рекламите не дават необходимия финансов поток, който да избие вложенията в платформите. Освен това, този тип промоции и промяната на бизнес модела създават опасения потребителите да се върнат към пиратското съдържание. Засега, има само косвени индикации, но тази теза все още не е напълно изключена.

Какво остава като възможности? Не много, при по-голям провал на рекламния бизнес модел, компаниите зад стрийминг платформите ще имат няколко варианта или комбинацията между тях. Първият е допълнителна и по-голяма консолидация между услугите. Това обаче отново включва големи инвестиции, както показва опита на Disney с Hulu.

Вторият е връщане към лицензираното съдържание или частично отваряне между услугите. При него, компаниите ще обособят няколко групи на базата на споразумения за ползване на част от ексклузивните до момента филми и сериали. Това ще доведе и до евентуалното излизане на някои от играчите от стрийминг бизнеса, които ще разчитат да избият инвестициите в съдържание само чрез лицензионни такси. В двата случая ще очакваме повишаване на цените на абонаментите или някакъв тип ограничения към по-евтините.

Последната възможност е ако рекламният модел даде някакви позитивни резултати, тогава медийните гиганти отново да се опитат да ударят пиратите. С по-строги санкции и силно лобиране през правителствата за справяне с този сив сектор. В миналото ефектът на този подход засега е бил противоречив. Във всички случаи, стрийминг пазарът влезе в тежка позиция, от която трудно ще излезе.